Kam investovat se ziskem a s co nejmenším rizikem? To je patrně nejčastější otázka, kterou investoři řeší. Proč vlastně? Největším důvodem je reálná a o to více neoficiální inflace.

Když by reálná inflace byla byť jen 4 %, tak z 200 tis. máte 50% reálnou hodnotu tedy 100 tis. už za 20 let!

Ze seriálu: #1: Daňové odpočty 2017: Spořílci jásejte, odečteme si více. | #2: Hypotéky – Co udělá změna sazby se splátkou? Kdo pojede místo vás do Alp na lyže? | #3: Spoření – Kde spořit a kde ne? | #4: Investice – Kde jsou bezpečné a kde výdělečné investice? | #5: Penze – Má smysl mít staré nebo nové penzijko? Nebo něco jiného?

Než hrát si na analytika, tak se podíváme, co si myslí o investicích Jan Traxler a Pavel Kohout + kam posílají své peníze investiční experti. Nebo se pojďme inspirovat, jak investuje Nobelova nadace, které hrozilo výrazné snížení jmění po druhé světové válce.

Měl pravdu Albert Einstein se svým prohlášením o síle složeného úročení? Dočtete se na konci článku.

Jaký je rozdíl mezi spořením a investováním?

Obé je tvorba rezervy. Spoření v důsledku plus mínus kopíruje oficiální inflaci. Je spíš na krátko a střednědobý horizont. Je tam dopředu známá úroková sazba, nebývá příliš vysoká, nebo žádná banka nechce garantovat příliš vysoké úroky.

Cílem investování je být spíš kamarád s reálnou než oficiální inflací. U investování není žádná garantovaná sazba, avšak potenciál dlouhodobého výnosu je zpravidla o dost vyšší.

Co mi vydělá více, když mám základku nebo umím anglicky a mám dobrou SŠ/VŠ?

Takže kam?

Do zlata, bytů, diamantů, fondů, akcií, dluhopisů, pozemků, startupů, ….A co obrazy nebo víno? Nebo radši do rodiny, do vztahů, do obce/města, kde žiju? V dnešním článku se podíváme na finanční nástroje a v příštím článku na nemovitosti.

Čisté akcie/dluhopisy nebo jít přes fondy?

Zde bych použil prohlášení Jana Traxlera: „Často se setkávám s názorem, že investovat dlouhodobě nemá smysl, protože během příštích třiceti let přeci musí dojít ke znárodnění, hyperinflaci, měnové reformě nebo jinému podrazu ze strany státu.“ Odpověď? Právě proto je důležité kapitál dobře investovat a rozumně ho rozložit na více hromádek.”

A fondy? „To už vůbec ne, vždyť žádný z nich tak dlouho nebude fungovat,“ myslí si spousta lidí. Ano, mnoho fondů tu za třicet let nebude, časem je převezme někdo jiný, lepší. Ale existují i fondy, které vznikly dávno před tím, než se mnozí z nás narodili. Mají velmi úspěšnou historii, spravují je největší správci fondů na světě a je poměrně velká pravděpodobnost, že budou úspěšně fungovat i příštích 30 let. Je to daleko jistější cesta, než si vybrat 15 dividendových akcií a doufat, že všechny ty firmy budou příštích 30 let úspěšně fungovat a vyplácet dividendy. Mám rád dividendové investice. Miluju je. Ale klientům vždycky říkám: „Proč to řešit složitě, když to jde i jednodušším způsobem a s menším rizikem?“ Zdroj: http://finmag.penize.cz/investice/317968-investice-do-fondu-komu-sverit-penize

Dluhopisy

Inflace stoupá, přichází tedy čas na zvedání úrokových sazeb a normalizaci dluhopisových trhů, i když to bude zdlouhavý proces. Na dluhopisy není dobrá doba.

Mnoho dluhopisových a penzijních fondů čekají chudá léta.

Podle mnohých ekonomů je nejvyšší čas, aby Fed začal normalizovat úrokové sazby. Jednou z klíčových událostí roku 2016 bylo, že Fed zvýšil základní pásmo úrokové sazby na 0,50–0,75 %. Očekává se, postupní navýšení během roku 2017 Fed až na 1,25-1,50 %. Americké ekonomice se nadále daří, míra nezaměstnanosti klesá a inflace po mnoha letech začala výrazněji stoupat. Reálné sazby (po zohlednění inflace) jsou už delší dobu záporné – a to není zdravé prostředí.

V Česku je to podobné.Také naší ekonomice se nadále daří velmi dobře, nezaměstnanost je historicky nízká, lidem rostou disponibilní příjmy a inflace se začíná zvedat. V prosinci dokonce meziroční inflace stoupla na dvě procenta, což je dlouhodobý inflační cíl České národní banky. Dá se tedy očekávat očekávat, že poměrně brzy dojde k ukončení měnového závazku, kterým centrální banka de facto garantuje kurz koruny minimálně 27 korun za euro. Více zde: http://finmag.penize.cz/investice/319625-dluhopisy-bilance-roku-2016-investovat-v-roce-2017

Akcie

Ceny akcií amerických firem v roce 2016 stouply na nové historické maximum, ale trh táhly jiné sektory. V Evropě se akciím příliš nedařilo. Do jakých akcií má dnes smysl investovat? Které akcie dlouhodobě držet?

Leckde dobře, doma nanic a smutný pohled na Evropu

V roce 2017 bychom se konečně mohli dočkat obratu u akcií ČEZu. Přestože dividenda za rok 2016 pravděpodobně poklesne, výhled hospodářských výsledků do budoucna bude pozitivnější díky růstu ceny silové elektřiny na burze. V průběhu nastávajícího roku by tak akcie ČEZ mohly trochu získat na atraktivitě. V roce 2016 se nadále dařilo primárně akciím amerických firem. Překvapivé zvolení Donalda Trumpa za prezidenta Spojených států amerických dodalo americkému trhu (proti očekáváním) novou páru a tamní akciové indexy stouply koncem roku na nové historické maximum. Dařilo se v uplynulém roce také akciím na rozvíjejících se trzích, které táhly zejména Brazílie a Rusko.

Relativní vývoj akciových trhů ve světě

Naopak v Evropě vývoj cen akcií investory opět zklamal, když v průměru poklesly o jedno procento. Nejvíce se zde dařilo akciím v Maďarsku s růstem o 36 procent a dále akciovým trhům v Rakousku a Norsku, kde v průměru ceny akcií stouply o 12 procent. Naproti tomu v Itálii v průměru ceny akcií o 11 procent poklesly, v Belgii poklesly o sedm procent a v Dánsku dokonce o 15 procent. V Německu ceny akcií stouply pouze o tři procenta.

Akcie z dlouhodobé perspektivy?

Podíváme-li se na akcie z hodně dlouhé perspektivy, je to nejvýnosnější forma investice a z tohoto pohledu pak i nejbezpečnější, protože pouze ceny akcií z ekonomické logiky dlouhodobě rostou rychleji než inflace, to o žádné jiné třídě aktiv neplatí. Vedle toho generují pravidelný výnos formou dividend. Jejich problém spočívá v krátkodobém horizontu, neboť ceny akcií na burze výrazně kolísají. Dlouhodobě nejjistější investice je krátkodobě velmi riziková. Proto se doporučuje do akcií investovat vždy pouze s velmi dlouhým investičním horizontem a pokud možno nakupovat průběžně, a průměrovat tak nákupní cenu, aby náhodou investor nenakoupil zrovna těsně před krátkodobým propadem cen, který čas od času přijde. Zdroj: http://finmag.penize.cz/investice/319274-akcie-bilance-roku-2016-kam-investovat-v-roce-2017

Jaký je ještě prostor pro růst?

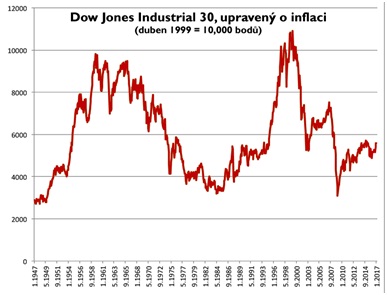

Napoví nám akciový index Dow Jones očištěný o inflaci s komentářem Pavla Kohouta:

Kdejaký expert se podivuje nad indexem Dow Jones, který překonal hranici 20 tisíc bodů. Leckdo vyjadřuje obavy z možnosti pádu akcií. Jsou tyto obavy oprávněné?

Přepočteme-li hodnotu indexu vzhledem k inflaci, ukazuje se, že akcie jsou kupodivu spíše mírně podhodnocené oproti historickému průměru od roku 1947. Inflaci počítáme podle objemu peněz v oběhu, nikoli podle indexu spotřebitelských cen – každý statistik vám vysvětlí, že ceny investičních aktiv a spotřebního zboží se nemají míchat.

Praktický význam: Existuje stále ještě prostor pro růst, i když ne tak ohromný jako v roce 2009.

Největší propadák roku dle Pavla Kohouta

Fond Crispin Odey Swan. Britský investor Crispin Odey neměl šťastný rok 2016. Jeho hlavní fond Odey Swan ztratil 47 procent hodnoty. Proč? Odey vsadil na názor, že rok 2016 bude velmi nepříznivý pro akciové trhy, a to zejména z politických důvodů. Mohutně investoval především do zlata a do australských dluhopisů. Žádná z těchto sázek nevyšla a Odey Swan nyní vévodí žebříčkům fondů s nejhorší výkonností.

Praktický význam: Nikdy se nedejte příliš ovlivnit politickými očekáváními. A nikdy nevěřte P/E jakožto nástroji pro časování trhu. http://www.jsmepartners.cz/cs/jsme-partners/blogy/tabulka-ctyr-indikatoru-predevsim-amerika/

Víte, jaká je největší hybná síla ve vesmíru dle Alberta Einsteina?

Možná byste čekali něco z fyziky. Je to složený úrok. Vyjádřil tím důležitost jednoho ze základních principů finanční matematiky: výše úroku přímo ovlivňuje hodnotu peněz v čase (mám výnos nejen z toho, co vložím, ale i z úroků). Co z toho plyne? Spořit včas a na správném místě může PŘINÉST OVOCE.

Příklad? Pioneer fund, třetí nejstarší fond na světě. Pokud by tam Váš praděda vložil v roce 1928 do fondu 100 dolarů, měli byste dnes jako jeho potomci 1.000.000 dolarů. Tzn. složený úrok + 1.020.076% kumulativně, tedy +11,64% p.a. Znáte větší sílu?

Závěrem

„Nemáme, nikdy jsme neměli a nikdy mít nebudeme názor, kde budou akciové trhy, úrokové sazby nebo ekonomika ode dneška za rok.“

Warren Buffett, dopis akcionářům Berkshire Hathaway