Co se bude/může dít a co se vám může hodit, aby vaše finance i vy byli v suchu. Aby toho nebylo moc, rozdělím to do pěti článků.

#1: Daňové odpočty 2017: Spořílci jásejte, odečteme si více. | #2: Hypotéky – Co udělá změna sazby se splátkou? Kdo pojede místo vás do Alp na lyže? | #3: Spoření – Kde spořit a kde ne? | #4: Investice – Kde jsou bezpečné a kde výdělečné investice? | #5: Penze – Má smysl mít staré nebo nové penzijko?

Kolik si mohu odečíst za rok 2016 a za platby od 1.1.2017?

1. Penze

Penzijní připojištění, přesněji Transformovaný fond (“penzijko” sjednané před 1.2. 2012) nebo Doplňkové penzijní spoření (od 1.2.2012) si můžete dávat do daní, pokud platíte více než 1000 Kč měsíčně. Pokud platíte méně než 1000 Kč, dostáváte za to státní příspěvek. Při 300 Kč měs. dostanete 90 Kč od státu, při platbě 1000 Kč dostanete 230 Kč.

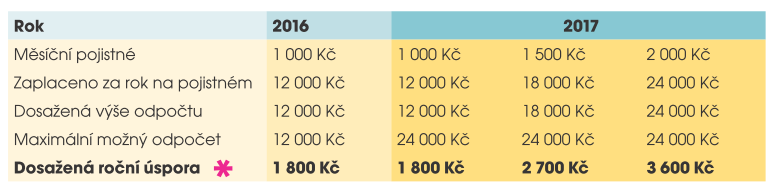

Daňové odpočty v roce 2016/2017

Pozor, platí to pro platby v roce 2017, tzn. tyto platby si budete odpočítávat až v daňovém přiznání v roce 2018!

2. Životní pojištění

Díky životnímu pojištění si můžete za rok 2016 snížit daňový základ až o 12 tisíc, čistého 1 800 Kč. Daňové potvrzení bude zasláno jen klientům, jejichž smlouvy splnily podmínky daňové uznatelnosti.

Jak musí být nastavena smlouva, aby jste si mohli dávat do daní?

- délka pojištění minimálně do 60-ti let pojistníka

- zvolená varianta daňová, nelze tedy ze smlouvy vybírat prostředky (u varianty nedaňové lze vybírat, nelze odečítat z daní)

Rizikové životní pojištění si odečítat nelze, nice se v něm totiž nespoří.

Pozor, platí to pro platby v roce 2017, tzn. tyto platby si budete odpočítávat až v daňovém přiznání v roce 2018!

- DŮLEŽITÉ: Na platby v roce 2017 si budete moci uplatnit vyšší limity (až 24 tis.) + 50 tis. od zaměstnavatele! Využijte toho a ptejte se svých zaměstnavatelů a chlebodárců. Oběma se vám to vyplatí.

*Jak se úspora počítá? Dosažená výše odpočtu x aktuální daňová sazba (15 %, tzn. 0,15)

Další podrobnosti v článku Jaký budeme mít důchod? Změny v daních a penzích 2016/2017.

Zaměstnavatel si odečte více o 20.000 Kč/ ročně

Přispívá vám na životní pojištění zaměstnavatel? Nabízí vám zaměstnavatel příspěvek na životní pojištění

a vy stále váháte? Od roku 2017 dochází k navýšení limitu daňového zvýhodnění příspěvku zaměstnavatele

z 30 000 Kč na 50 000 Kč (společný limit pro životní pojištění a penzijní připojištění), což odpovídá měsíčnímu

příspěvku více než 4 160 Kč. Do této částky příspěvek zaměstnavatele nepodléhá zdanění ani odvodům na

sociální a zdravotní pojištění.

3. Hypotéky/ úvěry ze stavebního spoření

V těchto dnech začaly potvrzení distribuovat i banky a stavební spořitelny. Zaplacené úroky za úvěr na bydlení mohou snížit daňový základ až o 300 tisíc, čistého 45 tisíc Kč.

Když máte hypotéku a zároveň úvěr ze stavebního spoření (ať už překlenovací nebo řádný), tak si můžete odečíst obé, stále platí limit zmíněný výše.

PRAKTICKÁ INFORMACE:

Nyní není potřeba urgovat zaslání potvrzení. Na instituce s žádostí o doposlání potvrzení se obraťte až v případě, že klient nic neobdrží do poloviny února. Před urgencí zaslání rovněž doporučuji zkontrolovat emailovou schránku.

Lidé pracující v zaměstnaneckém poměru mají povinnost do 15. února předat zaměstnavateli kompletní podklady pro zpracování celé daňové agenty.

Další podrobnosti v článku Jaký budeme mít důchod? Změny v daních a penzích 2016/2017.

Zdroj úvodního obrázku: TheStocks.