")

Mít či nemít? Děti. Byt. Vzdělání. Auto. Zážitky. Lásku. Vztahy. Majetek. Rentu. Helmu před bouračkou. Bezpečí. Jistotu. Chudobu. Stres. Osamocení. Peklo. Ráj. Zdraví. … Minulost. Současnost. Budoucnost. Možná vás napadne x dalších věcí. Které chcete mít, a které ne. A které chcete mít a jsou to ty skutečně důležité?

Možná moc filozofické, možná ne. Nakonec něco chceme. Cítit se radostní a šťastní. Pomůže nám v tom něco mít? A kdy je čas žít, když budeme všechno mít? Felix Holzman by řekl “Včera, dnes a zítra? Nebo “V sobotu večer a v neděli ráno” :). Ale všichni asi čekáte, že to nějak převedu na peníze, která tak nějak pořád potřebujeme, ať se děje co se děje. Ať už to je dnes, zítra nebo pozítří. Dobře, tak jste mě přesvědčili.

Zajímalo by mě, kam by sám Felix investoval. Nejspíš do svých silných stránek a to umění dialogu… A jeho vydělané peníze? Možná do aluminia…:). Co byste mu dnes poradili, kdyby za vámi přišel požádat o radu?

Jak si vedou drahé kovy? Pro střelce nebo jako pojistka ano.

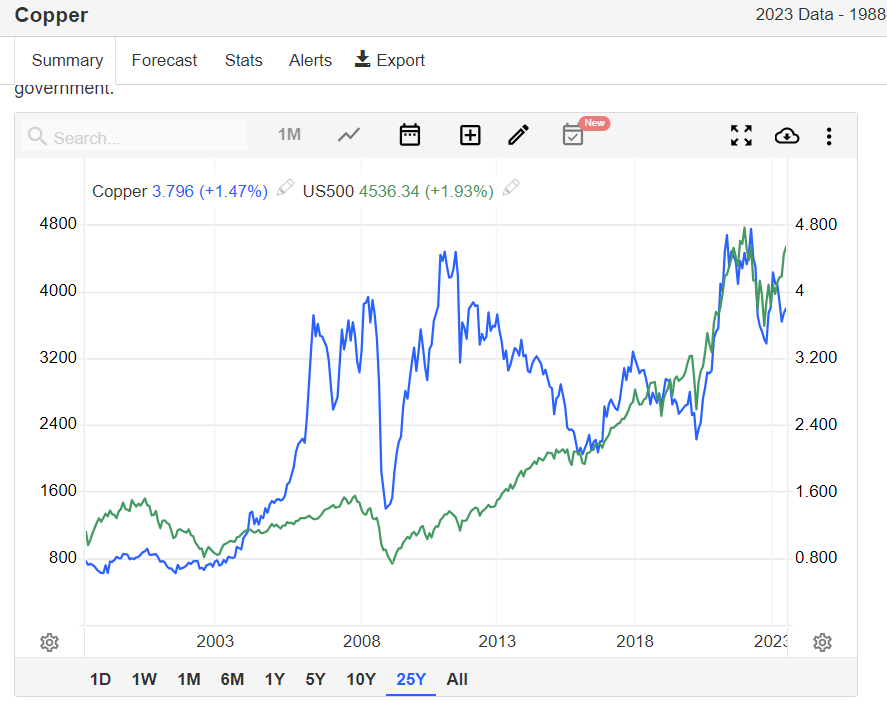

SaP 500 vs měď za 25 let

Aluminium nebo bronz?

Bronz – ten získáte na kůži snadno někde na pláži, hůře ho zpeněžíte… Jak se vyvíjela v historii jeho hlavní složka měď? Typicky pro komoditu – velmi volatilní (tedy velké výkyvy v hodnotě) – tzn. je to pro velké střelce… Jsou období, kdy je to skvělá investice. Tu však následuje dramatický propad. Ne každý investor snese takto vysoké kolísání – viz obrázek vpravo, kde je Měď (cooper) a index amerických akcií (SaP 500) v horizontu 25 let. Srovnání mezi hliníkem, mědí, zlatem a stříbrem najdete na obrázku níže.

Zlato nebo stříbro? Spíše jako pojistka než investice

Zlato získáte snadno, hůře ho zpeněžíte. Nevěříte? Dobře, čtěte. A to je ten zásadní problém – ne že by hodnota zlata i přes svou kolísavost nedávalo smysl vlastnit. Problém je v ceně, za jakou ho koupíte a druhý den prodáte. Nehledě na to, že jako s ceněná komodita je častým objektem

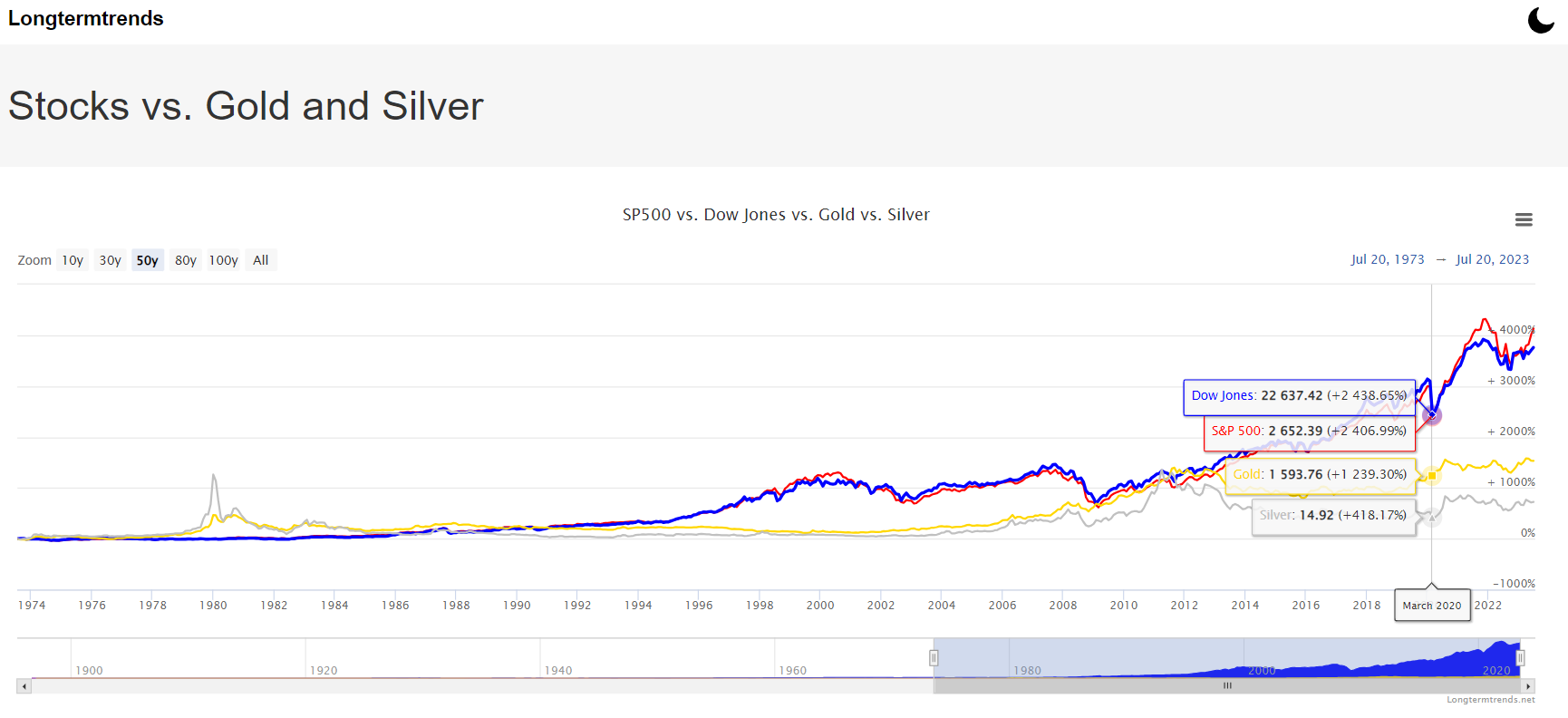

Vývoj hodnoty hliníku (aluminium), stříbra a zlata za posledních 25 let

padělání (nejčastěji za wolfram, viz článek). Smysl dává ne jako investice (horší možnost prodeje, padělání, potřeba bezpečné úschovy), ale spíše jako pojistka pro krizové situace, finanční krize, měnové reformy či při útěku v případě nějakého Armagedonu. Ovšem pozor, musíte mít i zbrojní průkaz, jinak je vám nejspíš k ničemu, když se vás ozbrojený celník nebo kolemjdoucí “zeptá”… Ale abych nevypadal jako úplný gold-hater, pořád je lepší mít nějaké investiční aktivum než žádné!

Vpravo je srovnání mezi hliníkem, stříbrem a zlatem za 25 let. Velmi silné výkyvy jsou charakteristické pro komodity. Největší nárůst z těchto tří komodit zaznamenalo zlato. I přes vysoké kolísání může mít smysl dát peníze do komodit. Problém však je jinde – kde a za kolik ho koupím a kolik by byla výkupní cena (3 % nebo i 30%, záleží na obchodníkovi) a jak dokáži zajistit jeho uložení.

Dlouhodobý pohled: Jak se za posledních 50 let dařilo zlatu, stříbru, indexu SaP 500 a indexu Dow Jones?

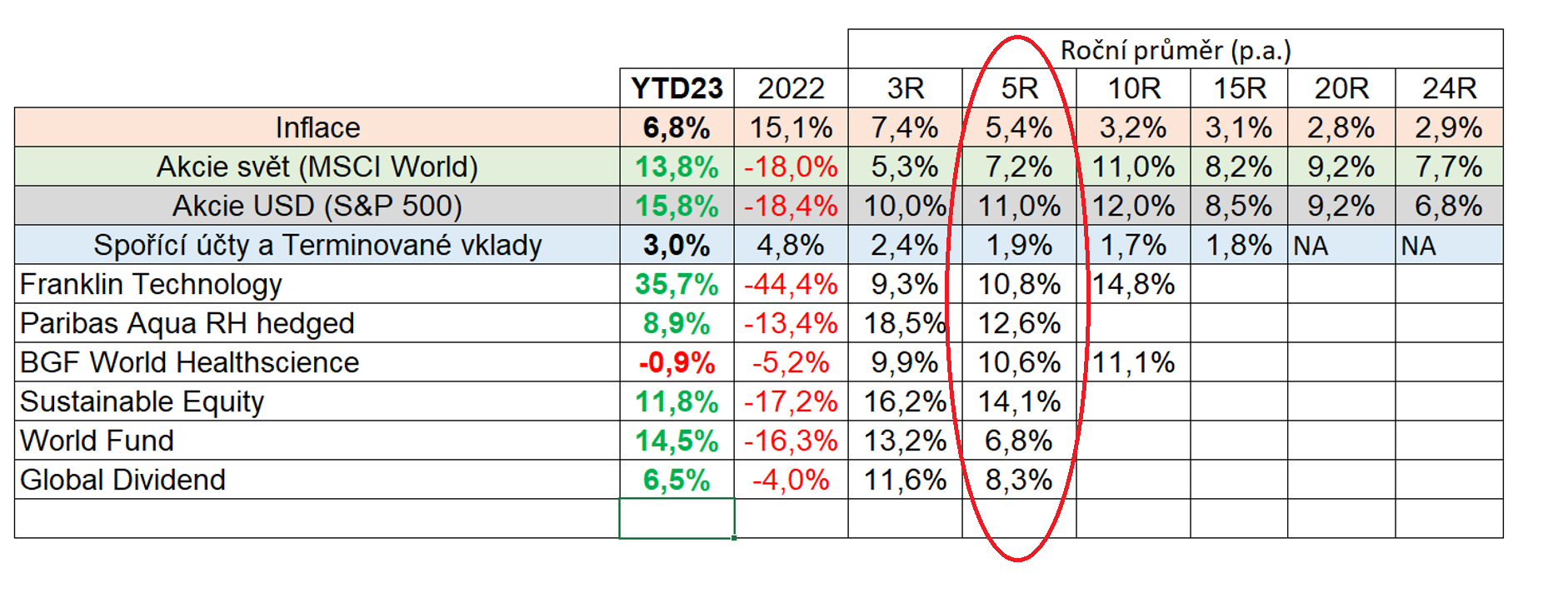

Pojďme dál. Zpět do ČR. Řekněme, že jste před 23 lety. V roce 2010. A máte věšteckou kouli, a vidíte tuto tabulku… Kam byste odkládali peníze? Podívejte se detailněji na sloupec se zhodnocením během posledních 5-10-24 let… Nemusíte být super analytici, aby vám došlo, že do spořících a termínovaných vkladů byste své dlouhodobé peníze nedali…

Zdroj: Zdeněk Hrom, Partners FS, 7/2023

Investiční byt v ČR?

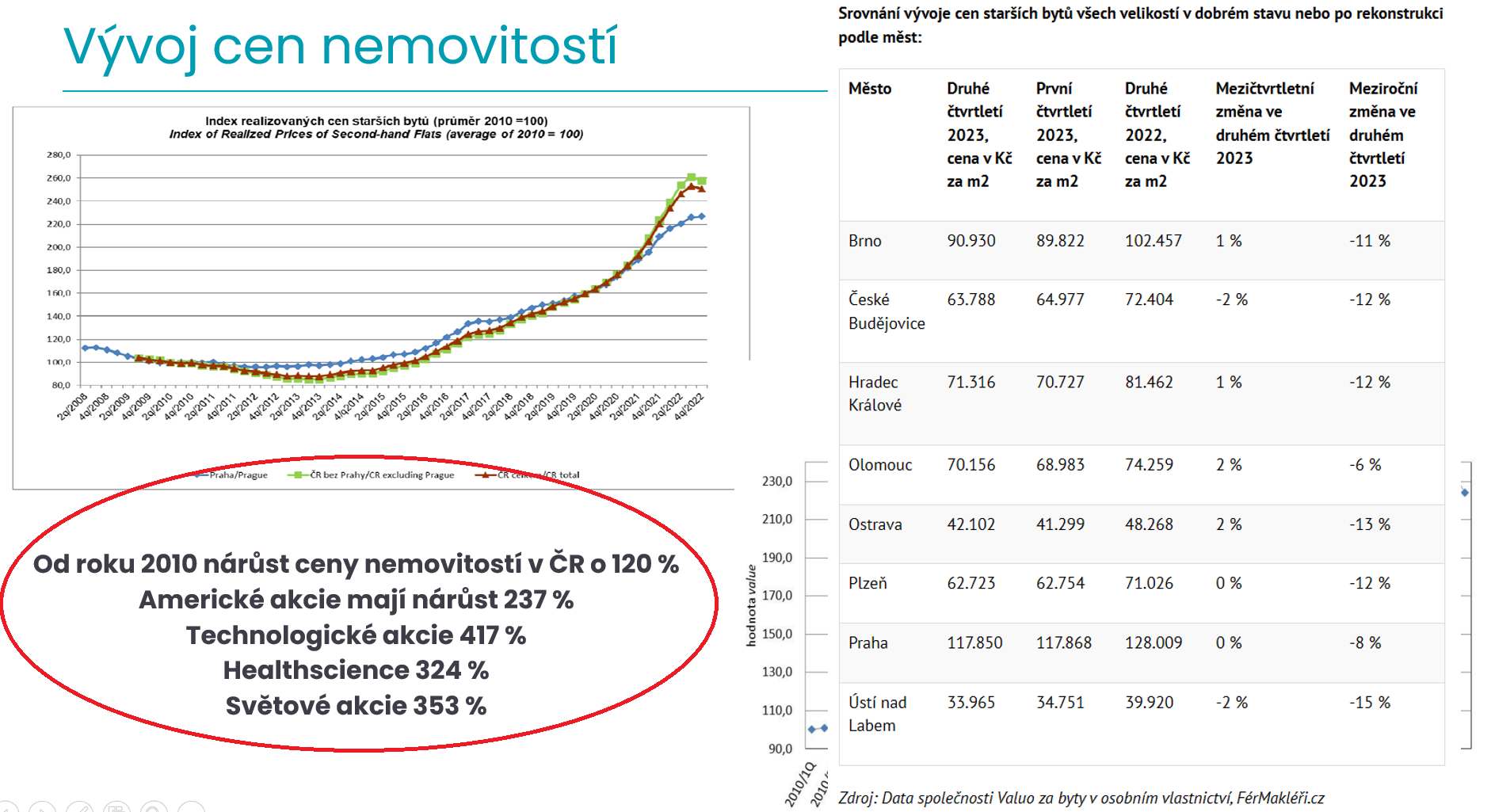

A pozor, co nemovitosti v ČR, ty přeci od roku 2010 let jen letěli nahoru. Ano, je to pravda. Zhodnotili se v průměru až o 120 %. Ale světové akcie to dokázali o 353 %. To ale neznamená, že byste měli prodat nemovitosti a nakoupit jenom akcie. Dlouhodobě nejstabilnější je smíšené portfolio. Dluhopisy, nemovitosti, akcie. Pak až přicházejí alternativní investice (více rizikové), jako jsou komodity (zlato), investice do firem (venture capital) a kryptoměny… Empirie, tedy zkušenosti říkají, že max 5-10 % vašich volných/investičních peněz, neb je zde větší riziko poklesu nebo ztráty.

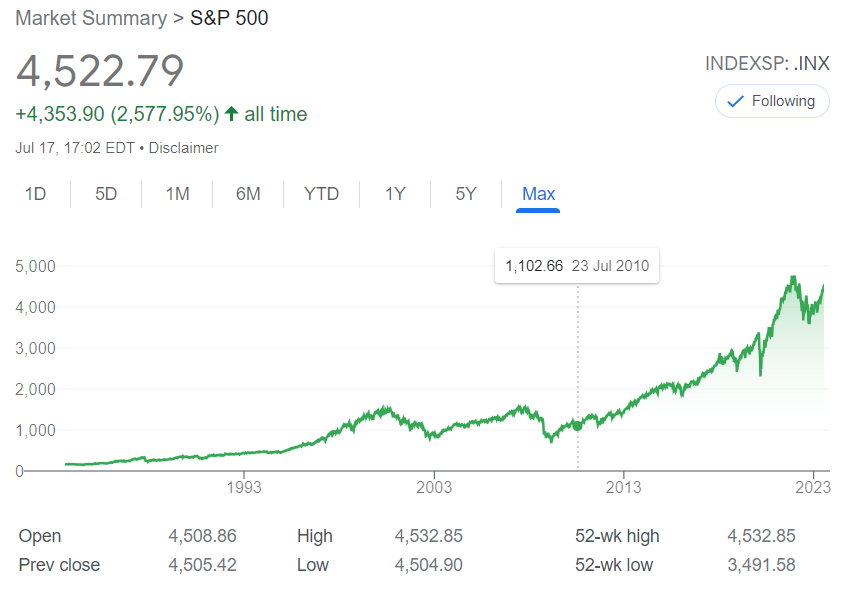

Nevěříte, že je něco podobného možné? Dobře, podívejte se na graf indexu SaP 500… V červnu 2010 měl hodnotu 1.102 bodů, v červenci 2023 má hodnotu 4.522. Tzn. 410 %. Tedy čtyřnásobek…

Takže kam dát dlouhodobé peníze?

Kamkoliv. No to je rada nad zlato, řeknete si. Opravdu kamkoliv, co ovšem bude bezpečné, dobře diverzifikované (rozložené riziko do více košíků) a snadno prodatelné/obcodovatelné (bez složitých administrativních nároků a drahých nákladů).

Citoval bych svou odpověď pro radio Kiss s kráskou Veronikou Elhotovou. Začátek berte z nadhledem, prosím…

Veronika Elhotová, Kiss: “Kam tedy si dnes odkládat peníze, pokud chci, aby mi skutečně vydělávaly a výsledek mi nespolkla inflace?”

J. Gall: “Být například vámi, tak si kopím kabelku birkinku. Dle studie amerického e-shopu s luxusními kabelkami Baghunter.com vzrostla její hodnota za posledních 35 let pětinásobně. To ročně představuje zhodnocení 14,2 % p.a., tedy víc, než se za stejnou dobu zhodnotilo zlato (1,9 % p.a.) nebo akciový index S&P 500 (8,65 % p.a. po očištění o inflaci). Pro vašeho přítele, tak třeba Porsche 968 nebo Hondu S2000, za pár let se zdvojnásobí jejich hodnota. Pro IT lidi a analytici americké akcie a ETF fondy, pro střelce a šílence kryptoměny.”

A pro ostatní normální populaci?

(zaktualizováno dle situace 2023)

“Tzv. smíšené portfolio. Tzn. využít několik instrumentů, které máme na finančním trhu. Stavební spoření (to je v roce 2023 nejspíš pasé). Dluhopisové/smíšené/nemovitostní fondy na horizont 3-5-8 let, na delší horizont více než 5 let akciové fondy, doplňkové penzijní spoření. To jsou tzv. aktivně řízená portofolia. Zde je důležité vybírat fondy, které mají dobrou diverzifikaci, ideálně delší historii a rozumnou roční nákladovost (management fee – za správu a aktivní řízení portfolia). U dluhopisových fondů je to ideál kolem 1 %, u nemovitostních a akciových je dobré, když se to vejde 1,8 % ze spravovaného portfolia. Z toho je i částečně placen váš finanční/investiční poradce.

Pak můžete mít ty pasivní – tzn. nakupovat tzv. index (ETF fondy). Mají nižší náklady na management fee (obvykle do 0,5 %), jsou však méně odolné v krizích a tvrdých propadech. Nikdo nezasáhne, je to na vás, zda včas a správně zareagujete.

Pokud je váš investiční majetek v řádů 5 milionu a více, můžete využít i tzv. Fondy kvalifikovaných investorů – kde můžete např. nakoupit fond půdy, průmyslových nemovitostí, start-up firmy, apod. Dá se od nich očekávat vyšší výkonnost (10-15 % ročně), mají však ovbykle omezenou dostupnost peněz v prvních pěti letech. Min. investice je zde 1 milion Kč.

Vlastnit nějaký pozemek se může hodit jako taková rodinná pojistka…”

Nejste-li ostřílený investor, kam nikdy?

Kam naopak peníze nedávat? Nebo hlavně ne větší rodinné prostředky! Hromádku na hraní/střelbu/spekulaci/gambling ano.

- Spoléhat na jedno aktivum. Tedy jen nemovitosti, jen zlato, jen stříbro, jen veteráni, jen akcie jedné firmy, jen dluhopis jedné firmy. I ten největší a nezničitelný gigant tu nemusí za 20 let být… Vzpomínáte např. na Nokii?

- Bezpoplatkové aplikace. Kde se vezme skvěle funkční a intuitivní aplikace? A zdarma, bez poplatků za transakce. Obvykle je to armáda programátorů, kteří to vymyslí a x měsíců, někdy i let vyvíjí a dále spravují. Kolik stojí jeden ajťák měsíčně? U nás třeba 150 tis. Kč. Možná že někde v Asii méně. Takže zdarma nemusí být zdarma. Horší situace však nastane v případě nenadálého “vypnutí” tlačítka BUY BACK, neboli zpětné odkoupení investice – budete muset vzít armádu právníků a vyrazit do daleké ciziny, např. nějaký ostrov s názvem např. od K… Kajmanské ostrovy jsou provařené, hodně “frčí” Kypr. Jak se tam domluvíte? Jaké páky na ně budete mít? Stojí to za to?

- Rizikové aktiva. A obzvláště ty, které se tváří jako zdánlivě nerizikové. Akcie v jednom segmentu, který zrovna frčí a každý ho kupuje. Např. jen technologie. Jen zdravotnictví. Jen krypto. Jen… Dluhopisy předlužených firem – neboť půjčují si od vás na rozvoj firmy nebo na spotřebu/provoz/splácení dluhu? Mezi ně patří i komodity, tedy kovy, viz komentář výše. Výjimkou je, že víte co děláte, a co kupujete. A kdy. A jste si vědomi rizika, které tam je. Pokud to není váš případ, až 100 % ztráta peněz nemusí být daleko.

Investování není legrace – ale stojí za to. Je dobré mít dlouhodobou strategii, být si vědom rizik a rozumně poskládat investiční portfolio z různých typů aktiv. Pokud se na to necítíte, jak své portfolio sestavit, spravovat, najděte si nějakého investičního poradce, který vám pomůže vyvarovat se ztráty peněz, zbytečnému riziku či panice…

Autor: Jaroslav Gall, 22.7.2023

Investování nebo gambling? :)