Oficiální inflace dle Českého statistického úřadu za rok 2015 byla 0,3 % p.a. Skvělá zpráva? Ano. Jen do té doby, než zjistíte, jaká je reálná inflace, tzn. skutečný spotřební koš obyvatel, nikoliv jen politicky zadaný seznam 1000-ti položek. Co vše je ve spotřebním koši pro rok 2015? Jak často si kupujete papouška vlnkovaného?

Důvod, proč je rozdíl mezi oficiální a reálnou inflací popsal velmi trefně Pavel Kohout v roce 2011:

“Amerika, Evropa, Čína i Japonsko mají dluhy, které lze řešit třemi způsoby. Může dojít k vyhlášení platební neschopnosti, což nikdo nechce. Další možností je snížit výdaje a zvýšit příjmy, což se částečně děje, ale má to také své hranice. A nebo lze dluhy nechat rozpustit inflací.” Viz článek Nejlepší obranou proti inflaci jsou majetkové investice a Kdo má prospěch z inflace.

Skutečným důvodem inflace je zvyšování objemu peněz v oběhu o 7-8 % ročně, podrobněji na konci tohoto článku.

Papošek vlnkovaný. www.ireceptar.cz

Dále cituji Lukáše Pfeifera v článku Reálná inflace je daleko vyšší! Víte o kolik?

“Je na čase přestat se na vývoj cenové hladiny dívat skrz růžový filtr stabilních hodnot indexu spotřebitelských cen a uvědomit si silnou volatilitu cen napříč všemi výrobními fázemi, způsobenou aplikací příliš expanzivní monetární politiky centrální banky, která je umožněna opět díky stabilitě CPI (indexu spotřebitelských cen). Z tohoto důvodu jsem sestrojil kompozitní cenový index, který zohledňuje vývoj cen většiny výrobních faktorů využívaných během celého produkčního procesu, tedy vývoj cen spotřebního zboží, průmyslového zboží, cen nemovitostí, akcií a cen komodit. Vliv jednotlivých sektorů jsem upravil váhami, které představují jejich skutečný vliv na výstup ekonomiky (podle Skousenova ukazatele hrubý domácí výstup, Gross Domestic Expenditures). Podle kompozitního cenového indexu, tak nebyla inflace v USA v dubnu 2004 2,3 % ale 8,5 %, stejně tak v zmíněném listopadu 2008 nebyla inflace 1 %, ale -5,9 %.“

Dovolím si taktéž citovat Jana Altmana, z komentářů pod článkem.

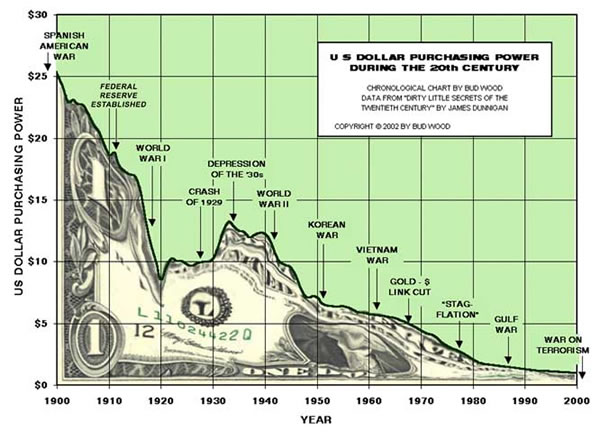

Jak klesala reálná koupěschopnost v USA během 20tého století.

Aleš Michl – Tisk peněz a fronta na banány… dluhopisy.

Velmi zajímavá přednáška Aleše Michla o inflaci a co se děje s finančním sektorem. Navíc je to vtipné…

Proč se národním bankám nedaří zvětšit inflace? V čem se podobá Evropa Japonsku v 80-90-tých letech?

Pro dokreslení citace z článku Pavla Kohouta o Teorii bublin a k čemu jsou akcie

“…Existují cenové bubliny, které se vyskytují na trzích akcií, nemovitostí nebo komodit. Dále existují bubliny v objemu úvěrů poskytnutých bankami. Tyto dva typy bublin jsou velmi odlišné. Začněme proto s bublinami v bankách. Když klientům občas vysvětluji význam objemu peněz v ekonomice, ukazuji jim graf vývoje objemu likvidních peněz v americké ekonomice – s dovětkem, že ve většině ostatních ekonomik peněz přibývá většinou ještě rychleji. Typická vyspělá nízkoinflační ekonomika zaznamená ročně zhruba 7 % přírůstek objemu peněz, což znamená zdvojnásobení během deseti let.”

“Je-li vám třeba 30 let, znamená to, že v americké ekonomice je dnes přibližně osmkrát tolik likvidních peněz než v době vašeho narození. (Přesně je to 7,7 násobek, pokud jste oslavili narozeniny v září 2016.) A pokud hodláte odejít do penze v šedesáti, bude jich tou dobu rovněž asi tak osminásobek oproti dnešku. To znamená, že vaše drahocenné úspory budou trpět inflací, i když oficiální růst indexu spotřebitelských cen zůstane nízký. (Víte vůbec, jaké významné položky index spotřebitelských cen neobsahuje?)”

Zdroj: https://fred.stlouisfed.org/series/MZMSL

Stále cituji Pavla Kouhouta:

Peněžní inflace: Spolehlivý motor ceny akcií

“Objem peněz roste exponenciálně a je velmi pozoruhodné, že tento růst prakticky nezávisí na politice: ať už je prezident republikán nebo demokrat, ať už má v Kongresu většinu jedna strana nebo druhá, ať je guvernérem Federálního rezervního systému kdokoli, dlouhodobý průměr růstu objemu peněz překvapivě spolehlivě osciluje kolem 7 až 8 procent ročně. Je to jedna z nejlépe prognózovatelných finančních časových řad vůbec!”

Klient zpravidla při pohledu na tento graf propadne záchvatu paniky a zeptá se: „Není to proboha bublina? A kdy se dá očekávat, že praskne? A až se to stane, co mám proboha dělat?“

“Zde je možné odpovědět s naprostým klidem: ne, exponenciální růst objemu peněz není kupodivu bublina. Jde o vlastnost finančního systému. Objem peněz roste a v budoucnosti nelze čekat nic jiného. Dokonce ani, když centrální banka roztáčí inflační spirálu, nelze čekat, že objem peněz po skončení hyperinflace poklesne.

V Brazílii během let 1987 až 1994 vzrostl objem peněz celkem 113,117,156 krát. Nominální hodnota akciových indexu vzrostla ještě více: 239,545,768 krát.

Čekali byste, že po ukončení hyperinflace objem peněz poklesl? Nikoli, pouze tempo jeho růstu podstatně zvolnilo. Namísto 1314% průměrného ročního růstu již peníze přibývaly tempem „pouze“ 18 procent ročně. (Akcie pokračovaly v růstu přiměřeným tempem.)”

“Z těchto zkušeností vyplývá, že (a) peněžní inflace je skutečně silným a spolehlivým motorem, který dlouhodobě pohání ceny akcií; (b) nemusíme se obávat, že by tento motor jednou vysadil. Růst objemu peněz není bublina, nýbrž vlastnost systému. Změnu by mohlo přinést znovuzavedení klasického zlatého standardu, ale k němu již patrně nikdy nedojde.”

5 manipulací ČNB s inflací dle Martina Mašáta

Aneb nic není jak vypadá. Á propos, ve spotřebním koši nejsou například dluhopisy a byty, ale všichni musíme souhlasit, že intervence, která měla upravit inflaci, právě u těchto komodit razantně zvýšila ceny a sama centrální banka nás teď informuje, že může jít až o přehřátí či bublinu!!! Zvláštní.

Manipulace 1.: optimální inflace je fata morgána

Manipulace 2.: složení spotřebního koše je jako míchat tajný lektvar

Manipulace 3.: kvalita zboží v indexu aneb inovace bez legrace

Manipulace 4.: ceny zboží a služeb – raketová věda

Manipulace 5.: odhad inflace jako výmluva

Celý článek najdete zde.

Co říci závěrem?

Je lepší mít peníze na spořícím účtu a reálně přicházet o 5-8 % jejich reálné hodnoty?

Má smysl opravdu rychleji umořovat úvěr za 1,69 %, když se mi výše dluhu reálně snižuje – reálnou inflací? Ještě než uděláte to, co 50 % Čechů (# 40), tedy že má většinu svých prostředků na běžném účtu, tak to ještě promyslete….

NEslyšet inflaci, NEvidět inflaci, NEmluvit o inflaci…Zdroj: app.hedgeye.com

Úvodní foto: foundingfather1776.wordpress.com.