Co se bude/může dít a co se vám může hodit, aby vaše finance i vy byli v suchu. Aby toho nebylo moc, rozdělím to do pěti článků.

#1: Daňové odpočty 2017: Spořílci jásejte, odečteme si více. | #2: Hypotéky – Co udělá změna sazby se splátkou? Kdo pojede místo vás do Alp na lyže? | #3: Spoření – Kde spořit a kde ne? | #4: Investice – Kde jsou bezpečné a kde výdělečné investice? | #5: Penze – Má smysl mít staré nebo nové penzijko?

Kde ne/spořit – krátkodobě

Cíl: Pohotovostní rezerva na jednorázové výdaje, očekávaně nečekané události (opravy auta/pračky, změna práce)

Čas: 0-3 roky | Pravděpodobné zhodnocení: 0-1 % p.a.

Možnosti: Běžný účet/ spořící účet/ bank of matratz/ vkladní knížka/ termínované vklady

Běžný účet – nejpoužívanější spořící účet

Kdyby se vás někdo zeptal, kam byste uložili své peníze, co by vás napadlo? Běžný účet/ spořící účet/ bank of matratz/ vkladní knížka? Naprostou jedničkou ve spoření Čechů je běžný účet! To není fór. 50 % z prostředků leží na běžných účtech, se zhodnocením 0,0-0,001 %. A navíc Češi bohatnou, mrkněte na článek Hospodářských novin. Vklady na rekordu: Čechům leží v bankách přes 2,2 bilionu korun, jen za poslední rok naspořili 172 miliard.

Proč to nedělat? Kdo je největší nepřítel pro majitele účtu?

S běžným účtem pracujete většinou každý den (výběry z bankomatů, platby kartou v obchodech, benzinkách a restaracích,….Kartu někde nechat nebo být obětí šikovných hackerů nemusí být nereálné, viz 20 tisíc. klientů Tesca ve Velké Británii. Každopádně největší nepřítel je majitel účtu – jakmile se nakumulují prostředky, drtivá většina lidí přirozeně utrácí víc, představte si, když jste někde na rautu, také toho sníte obvykle o dost víc.

Shrnutí: Když budete mít většinu svých peněz na běžném účtu, hrozí tři rizika. První je 0% zhodnocení, druhé riziko odcizení, a třetí je riziko většího utrácení. Rizika 1 a 3 jsou garantovaná. Pokud jste si přáli tuto formu garance, pak je ovšem vše v pořádku.

Spořící účet – pokud si nejste jisti, kdy budete potřebovat větší obnos peněz, tak je to naprosto v pořádku. Důležité je, nemít k němu debetní, nedejbože kreditní kartu.

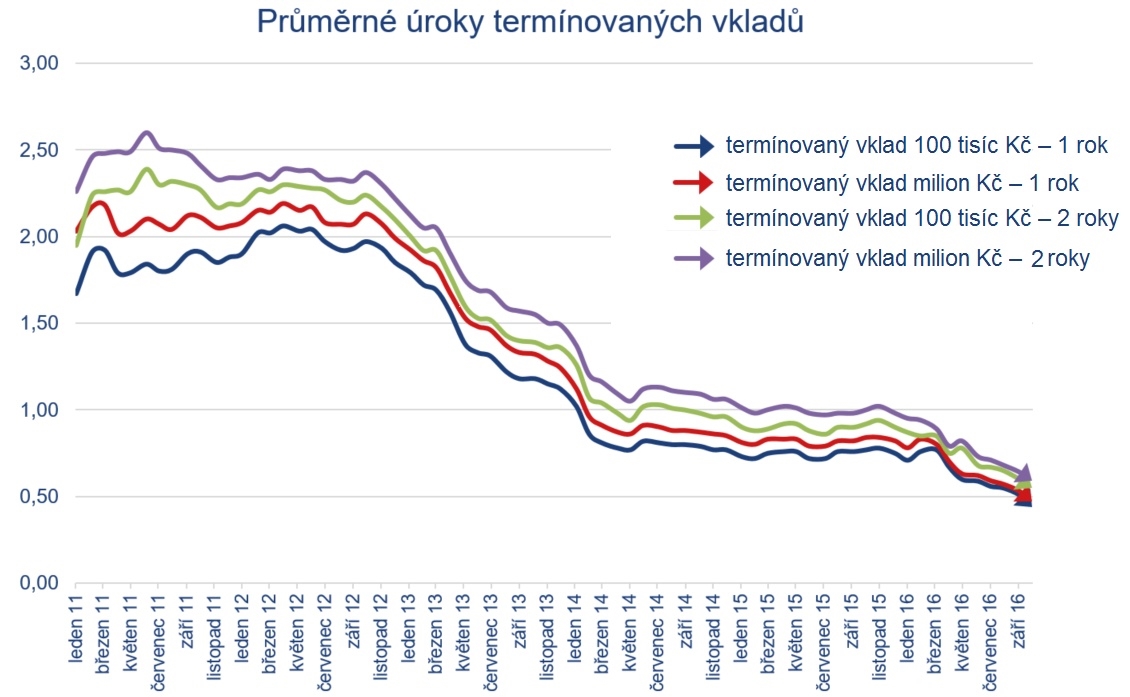

Termínované vklady – bývají paradoxně hůře úročené než spořící účty. Důvod je jednoduchý – banky se nechtějí zavazovat platit vám úroky větší, než za kolik nakupují peníze samy. Jedinou smysluplnou alternativou mohou být družstevní záložny, které mají úrok o něco vyšší, vklady jsou pojištěny jako u bank (100 000 Eur).

Vývoj úroků na termínovaných vkladech za posledních pět let. Zdroj: http://www.penize.cz/; Zdroj dat: Finparáda.

Střednědobý horizont

Cíl: Železná rezerva, příprava prostředků na větší cíle: auto, pokojíček pro děti, větší dovolená, drobnější rekonstrukce domácnosti, vzdělání dětí, umořování úvěrů,…

Čas: 3-8 let | Pravděpodobné zhodnocení: 1-4 % p.a.

Možnosti: Spořící účty/ Stavební spoření/dluhopisy (státní či firemní)/ dluhopisové fondy/ Bitcoin, ….

Spořící účet – viz výše.

Stavební spoření – už to není hit jako kdysi, i s 1% zhodnocením a státní podporou se však jedná o dost lepší řešení než výše zmíněný běžný účet. Hledejte takové, kde jsou nízké roční poplatky za vedení a kde vstupní poplatek je nižší, než 1 %.

Státní dluhopisy. Ukázalo se, že to neznamená automaticky 100% bezpečné, jak jsme si dříve mysleli.  Pravděpodobnost je sice nízká, každopádně v historii jich nebylo zase tak málo. Stalo se to mimochodem třeba i Rakouskému císařství v roce 1811 nebo Dánsku v roce 1813. Nemalý seznam bankrotů od 1973 najdete zde. Většina peněz ve konzervativních penzijních fondech je právě ve státních dluhopisech. Konzervativní složka v portfoliu je v pořádku, nic se však nemá přehánět a spořit za 0-2 % v horizontu 30-ti let se nezdá jako ideál. Je-li vám méně než 55 let, nebojte se jít do “nového penzijka”, tzv. Doplňkové penzijní spoření. Ptejte se u svého poradce.

Pravděpodobnost je sice nízká, každopádně v historii jich nebylo zase tak málo. Stalo se to mimochodem třeba i Rakouskému císařství v roce 1811 nebo Dánsku v roce 1813. Nemalý seznam bankrotů od 1973 najdete zde. Většina peněz ve konzervativních penzijních fondech je právě ve státních dluhopisech. Konzervativní složka v portfoliu je v pořádku, nic se však nemá přehánět a spořit za 0-2 % v horizontu 30-ti let se nezdá jako ideál. Je-li vám méně než 55 let, nebojte se jít do “nového penzijka”, tzv. Doplňkové penzijní spoření. Ptejte se u svého poradce.

A jak jsou na tom aktuálně české dluhopisy – mrkněte na článek E15: České bondy už netáhnou, spekulanti přestali sázet na posílení koruny.

Firemní dluhopisy. U firem je výrazně větší kreditní riziko (riziko bankrotu než u státu). Proto se pokud možno vyhýbejte investice do jedné nebo jen několik málo firem, pokud jejich plány a majitele neznáte vyloženě osobně. To radši volte fondy korporátních dluhopisů, je to výrazně bezpečnější. A když zvolíte fond s nízkými ročními poplatky za správu, tak vás to ani nebude stát a můžete klidněji spát.

Bitcoin a další kryptoměny? Na ty nejsem expert, pokud dodržíte pravidla diverzifikace, tak proč nejít do této alternativy. Jaké jsou typy kryptoměn najdete v článku na root.cz.

Dlouhodobý horizont

Cíle: Dřívější splacení úvěru, vzdělání dětí v zahraničí, svobodnější život, zhodnocení volných prostředků, do důchodu dříve a v klidu

Čas: 8 a více let | Pravděpodobné zhodnocení: 3-7 % p.a.

Možnosti: Životní pojištění/ penzijní připojištění/ podílové fondy/ komodity

S delším časový horizontem nemá cenu spořit, spíš investovat.

Spoření v investičním životním pojištění se spíše vyhněte nebo to alespoň nepřehánějte, tedy rozhodně ne více, než 1000 Kč měsíčně. Jedinou výjimkou je, když vám firma přispívá a vy byste se k penězům jinak nedostali.

Důvodem, proč ne, jsou tři: Vysoké vstupní i průběžné náklady (1), zdanění výnosů (2) a to, že nejste vlastníkem podílových jednotek (3), tím je pojišťovna (tudíž nesete ještě její kreditní riziko). Malým pozitivem mohou být daňové úlevy. Detaily v článku o odpočtech.

Penzijní připojištění. Dnes se jmenuje Transformovaný fond (sjednané před nejpozději v roce 2012) nebo Doplňkové penzijní spoření (od 1.1.2013), jehož název přesněji vystihuje skutečnou funkci. Nestačí to na důchod a není to není to pojištění. Od roku 2013 musí být majetek fondu oddělen od majetku střadatele. Tím se vyřešila zásadní věc v bezpečí peněz střadatelů.

Má “penzijko” pořád smysl? Minimálně ze čtyř důvodů. Příspěvky státu (1), vyšší daňovým úlevy (2), velmi nízké náklady (3) , u DPS možnost vyššího zhodnocení (4). Co se změnilo od roku 2017? Podrobněji zde.

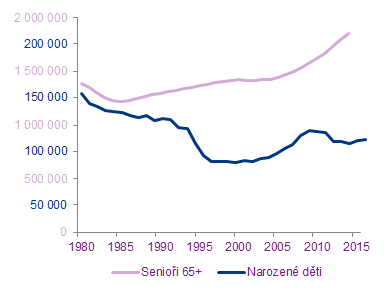

Souvislosti: V současné době klesá porodnost, což povede k poklesu počtu pracujících v budoucnosti. Sníží se počet těch, kteří budou moci průběžně zajišťovat financování důchodů narůstajícímu počtu penzistů. Důsledkem toho značně propadne výše vyplácených důchodů.

Otočíme tu modrou křivku nahoru?

Nůžky mezi porodností a počtem seniorů. Zdroj: Asociace penzijních společností ČR – Tisková konference APS ČR

Příklad: Pokud si člověk nespoří a má čistou mzdu 20 300 Kč, jeho důchod bude činit 11 400, což znamená finanční propad o 8 900 Kč.

Investice bezpečně?

Více v článku Díl 4: Investice – Kde jsou bezpečné a kde výdělečné investice?

Jak na penzi? Díl 5: Penze – Má smysl mít staré nebo nové penzijko?

Zdroj úvodního obrázku: TheStocks.