“Money, money, money. Must be funny. In the richmen’s world” zpívá ABBA v hitu z roku 1976. Pojďme se podívat, proč si cestu k svému osobnímu bohatství sami komplikujeme.

Vybavuji si jednu podzimní reklamu, kdy hlas kričí: “Slevyyyy, blek frajdeeeeej,….”. Něco podobného, jen to nebyla reklama, jsme slyšeli o jiných tématech: “Zdražováníííí, inflaceeeee,…”

Ne, že bych chtěl současnou situaci se zdražováním a rostoucí inflací zlehčovat. Naopak. Inflace nebyla objevena v roce 2021, ale je tu už od té doby, co člověk s člověkem obchoduje. Tedy pravděpodobně od doby, kdy se místo směny slepice za prase, vzácného zboží (hedvábné šátky či olej) či vzácných kovů začaly používat mince. A tudíž od doby, kdy se díky výrobě mincí vládcem zvýší růst množství peněz při stejné velikosti trhu nebo když se trh zmenší a množství peněz zůstane stejné.

Pojďme si udělat malou odbočku, jak mohutnou silou může inflace být na příběhu kdysi velmi mocných říší.

Jak inflace zahubila Římskou říši nebo zruinovala Španělsko?

Své by mohla vyprávět Římská říše. Za pozdního císařství se vláda snažila znehodnocením mincí* financovat své rostoucí výdaje a zároveň regulovat ceny. Znamenalo to prudký úpadek hospodářství, který postupem doby oslabil kdysi silnou armádu, a tak nakonec říše podlehla nájezdům barbarů. (zdroj Wiki).

* Znehodnocení mincí – rozředění množství kovu v jedné minci. Něco jako když Tatranka stojí pořád 6 Kč, ale její velikost a objem kvalitní náplně se sníží.

Inflace také zruinovala Španělsko po objevení Nového světa. Dovážením obrovského množství zlata z kolonií Jižní Ameriky do Evropy došlo ke zvýšení cen a tedy k inflaci. Zlato umožnilo šlechtě užívat si luxusního života a vést Španělsku nákladné války, např. s Anglií. Utlumilo to však rozvoj řemeslné výroby a obchodu – nevznikaly např. manufaktury jako v Anglii, Holandsku či Francii. Kdysi jedna z nejsilnějších mocností na světě se stávala kořistí pro berberské piráty… Naplno se to projevilo během třicetileté války, do které Španělsko vstupovalo jako první mocnost Evropy, ale na jejím konci bylo druhořadým evropským státem. (zdroj Wiki)

Tolik vhled do minulosti a pojďme zpět do současnosti.

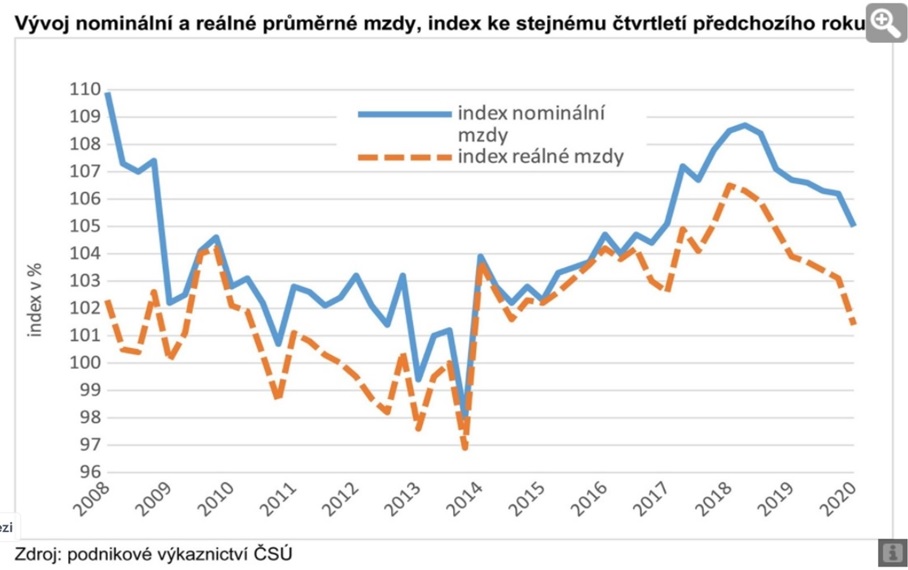

Nominální vs. reálná, to je oč tu běží

Také se vám zdá, že vám příjem roste ale že byste si žili nad poměry, to vám nepřijde?

Nezdá se vám to. Je tu totiž nominální mzda, a ta reálná (očištěná o inflaci). Z grafu ČSÚ vyplývá, že reálná mzda oproti roku 2010 příliš nevzrostla.

Pravda o inflaci

Mám ještě jednu věc, kterou byste raději ani neměli vědět. Pravda o inflaci. Napadlo vás někdy, že je trochu zvláštní, že např. ceny nemovitostí rostly rapidním tempem a inflaci jsme měli nizoučkou, kolem 2 %?

Neexistuje tu totiž jen oficiální inflace vyhlašovaná národními bankami. Je tu ještě jedna, ta reálná… Někdy v roce 2016 jsem o tom napsal kraťoučký článek, kde jsem shrnul vyjádření některých ekonomů o reálné inflaci…Pokud se to rozhodnete i přes varování číst, nezaručuji, že si pak nepůjdete koupit antidepresiva nebo lahev rumu. Nebo Vám to pomůže k procitnutí. Článek najdete zde.

Roste inflace! Je třeba panikařit?

Roste inflace? Ano, je to pravda, ceny rostou, některé zboží je nedostatkové. Zažili jsme to už někdy? Ano. 2008. Jak to dopadlo? Viz obrázek níže.

Je třeba panikařit? Domnívám se, že nikoliv a že se to za nějaký čas urovná…A nebude třeba běsnit a hledat za každou cenu “jakoukoliv” investici, ale spíše investici dlouhodobě bezpečnou a s nadinflačním výnosem.

Zdroj: Uveden na obrázku. Použito z prezentace investičního analytika Martina Tománka.

Pět důvodů, proč lidé nebohatnou?

Hospodaření a řízení měnové politky naší vlády a centrální banky, zahraniční obchod ani objem peněz v ekonomice asi neovlivníme. Co však můžeme ovlivnit je to, jak hospodaříme se svými penězi při vědomí, že inflace tady vždycky byla, je a bude.

Co tedy děláme za největší chyby?

1) Neplánujeme. 96 % lidí nepřemýšlí o svých finančních cílech více než rok dopředu. Tím jim chybí peníze na důležité momenty v budoucnosti. A že mají “penzijko” na 500 Kč? To není dlouhodobý plán, ale snaha získat od státu finanční podporu.

2) Neřešíme inflaci. Jak garantovaně mít ze 100 tisíc po 20-ti letech ztrátu 69.000 Kč? Snadno, nemusíme dělat nic, to zařídí reálná inflace.

3) Rozhodujeme se s nerelevatními lidmi. Nováček za bankovní přepážkou, soused teoretik, internetové diskuse,… Nic proti nim, ale jak hodně juniorovi z banky nebo sousedovi záleží na tom, abyste byl/a v budoucnu co nejvíce finančně zajištěný?

4) Podléháme módním investičním trendům. Ještě nedávno ultra konzervativní klienti, obávající se i vyváženého fondu (mix dluhopisů a akcií), nyní směle investují na burzách ať finančních nebo krypto. Pokud si jsou vědomi rizika, pak je to v pořádku. V moha případech se obávám, že riziko je značně až euforicky podceňováno. Časté jsou také další investiční “hity”, ze kterých časem vykoukne letadlo (J. O. Investment,…) nebo rizikové investice (odstrašující případy, jako jsou dluhopisy jednotlivých firem, např. Zoot,… nebo krypto “tutovky” jako OneCoine…).

5) Nemáme disciplínu. Nemusíme být hned milionáři, ale proč se nepoučit z jejich návyků a některý si v čase neosvojit? Viz 7 návyků milionářů. Zapomeňte na bavoráky, Toyota stačí.

Ponaučení?

“Od zdi konzervatismu ke zdi bezbřehé euforie z růstu” se nejeví jako ideální cesta. Konzervativní přístup jsme si už vyzkoušeli. Rizikové investice někteří také. Zdá se, že zlatá střední cesta se v posledních “panických” letech jeví jako nuda. Až strach z nejistoty a zároveň euforie růstu všeho možného s cedulkou “investice” pomine, tak předpokládám, že se výkyvy extrémů ustálí. A že poučeni z těchto lekcí, začneme lépe řídit ekonomiku svých domácností jako moudřejší a poučenější hospodáři.

Spoření a investice – související články:

ČT: Proč si spoříme na penzi a nechceme být nad inflací? Zvyk nebo nevědomost?

Kde ne/investovat do nemovitosti: Praha, Ústí nebo Chomutov?

Jak tohle přežijeme aneb já chci taky vlastnit Apple se slevou 25 %

Radio Kiss: Spoření nebo investice? Je lepší investovat do tchyně nebo do kabelky Birkin?

A není to všechno marné? Náborový leták Oxford University.