Rozhovor v České televizi v pořadu Sama doma ze dne 24.2.2022 s moderátorkou Janou Havrdovou (ČT). Host Jaroslav Gall (JG). Text článku je rozšíření pro komplexnější odpovědi. Záznam rozhovoru zde.

ČT: Jak právě segment spoření na důchod inflace zasáhla?

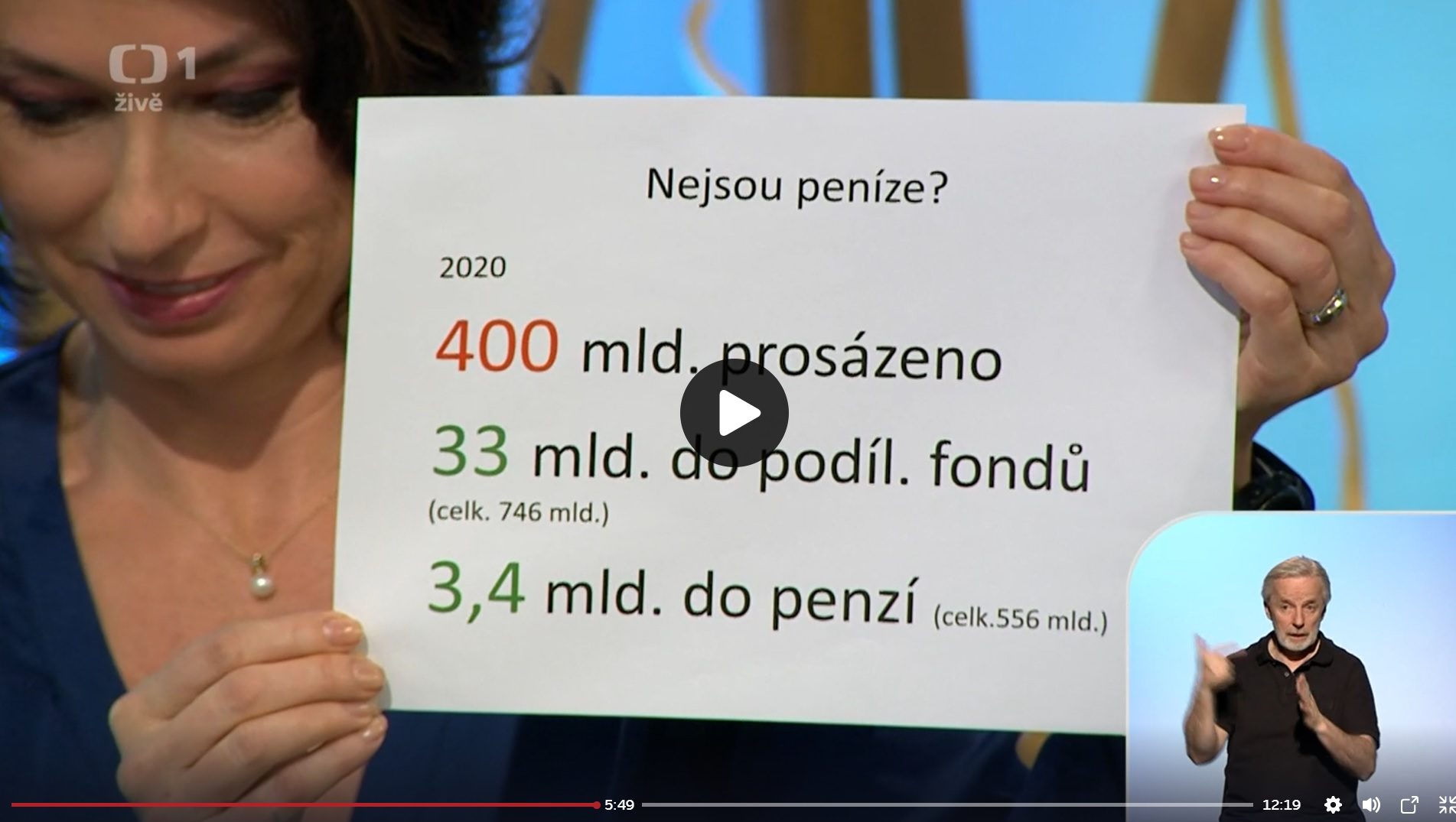

JG: Drasticky. Tipnete si, kolik je z 1 milionu zapomenuto na spořícím účtu nebo konzervativních fondech penzijního připojištění nebo doplňkového penzijního spoření v roce 2018 je kupní síla na konci roku 2021? Celých 906 tis. Každopádně pokud penzi vnímáme jako brod nebo cílový ostrov, tak ještě nestahujme kalhoty, pokud je ještě deset a více let daleko…

ČT: Připomenete princip důchodového spoření?

JG: Jedná se o třetí pilíř penzijního systému. Druhý chybí (byl zrušen v lednu 2016). První zůstává, to důchodové pojištění, které platíme z hrubé mzdy. Takže když si to shrneme. První pilíř nebude stačit, aniž by nevzrostl poměr pracujících (ti co platí) vs penzisté (ti co čerpají) nebo se nezvedla výše příspěvku. Druhý byl zrušen. Třetí nestačí, neboť průměrný stav účtů penzijních spoření ke konci roku 2021 je 226 tisíc na každého účastníka, kterých je 4,4 milionu.

Tzn. že bez svého osobního dalšího čtvrtého pilíře se nám v penzi nebude žít příliš blaženě. Čtvrtý pilíř může vypadat např. pronajímaná nemovitost, dluhopisové a akciové podílové fondy, nemovitostní fondy, a další úspory či investice.

Doplnění: Naspořený milion znamená, že během deseti let můžete čerpat 8000, pokud nepočítáme žádný výnos. Když budete spořit na penzi 20 let, tak to jsou 4000 Kč měsíčně. To za předpokladu, že výnosy pokrývají inflaci. Tzn. pokud budete mít důchod 15.000 měsíčně a potřebujete dalších 10 tisíc, abyste pokryli potřebných 25.000 měsíčně, tak to znamená mít na účtu alespoň 2,4 milionu. To za předpokladu zhodnocení 3 % p.a., pokud inflace bude také 3 % p.a.

Spočítat, kolik vložíte, a kolik dostanete rentu, si můžete na webu Penize.cz.

ČT: Co vlastně “penzijko” umí při 1000 Kč/měs.?

JG: Pokud je váš věk např. 40 let, vložíte do věku 65 let 300 tis., v závislosti na investiční strategii můžete očekávat při odchodu do důchodu 420 tis. (konzervativní strategie) nebo 835 tis. (dynamická strategie). Pokud začnete dřív, výsledná částka bude dramaticky vyšší. Pokud začnete později, částka bude dramaticky nižší… Tzn. čím více času máte a čím méně se budete držet příliš konzervativní strategie (neadekvátně věku a postoji k riziku), tím více peněz budete mít na účtu “penzijka”.

Kolik budete mít v 65-ti letech na “penzijku”? Najdete se? Viz tabulka níže.

To není žádná středověká alchymie ale matematika. Když zasadíte 1 jabloň, uživí vás? Když zasadíte sad o který pečujete?

ČT: Proč jsou v investování Češi konzervativní?

JG: Mezi nejpravděpodobnější důvody vidím následující aspekty:

- Přílišná opatrnost (a pak si nemalé procento lidí koupí bez rozmyslu dluhopis neznámé firmy s „garancí“ nebo utratí peníze v hře o štěstí a spoléhají, že chytí zlatou rybku…)

- Nezvyk investovat. Strach z kolísání. Strach ze ztráty, z nejistoty. (Češi nejsou zvyklí riskovat. Nedůvěra k investování, která je způsobena strachem z kolísání a možné ztráty peněz)

- Neuvědomění si sílu složeného úročení… Einstein: Největší hybná síla ve vesmíru?

Peníze mají takovou zvláštní vlastnost, když se o ně nestaráte, vrátí vám to a jdou pryč od vás. Když o ně pečujete – rádi se o vás postarají, když na vás přijdou těžké časy…

ČT: Je právě tento typ konzervativního spoření inflací nejvíce ohrožen?

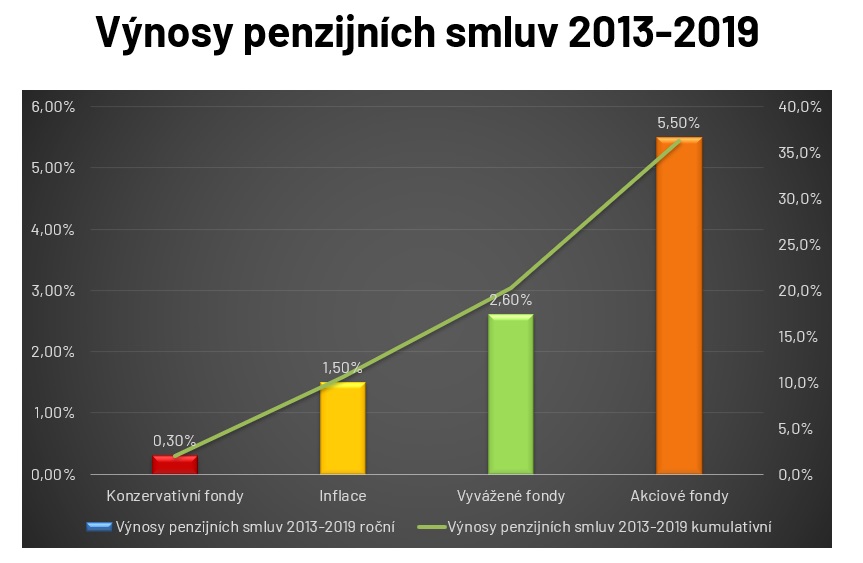

JG: Spoření je vhodné na krátký čas (pěstovat ředkvičku). Investice na dlouhý (ovocný sad). Mít konzervativní uložení peněz ze 100 % v dluhopisech nebo na spořících účtech na 30 let je opravdu velká škoda.

Výnos konzervativních fondů (červeně) inflace (žlutě), vyvážené strategie (zeleně), dynamické (akciové) strategie (oranžově).

ČT: Můžete nám vysvětlit jak se výnosy z důchodového spoření ztrácejí a často jdou i do mínusů?

JG: Ano. Jeden z důvodů – když byly úrokové sazby národních bank záporné – tudíž jim si u nich uložíte peníze a zaplatíte za to, tak je to mínus. Druhý je když rostou sazby, cena dluhopis klesá, aby byl konkurenceschopný a prodatelný.

ČT: Jak by se měl pohled a nabídka na efektivní penzijní spoření změnit?

JG: Na výlet na Sněžku si taky vezmete jiné oblečení, než když jdete naproti do krámu se síťovkou pro rohlíky…

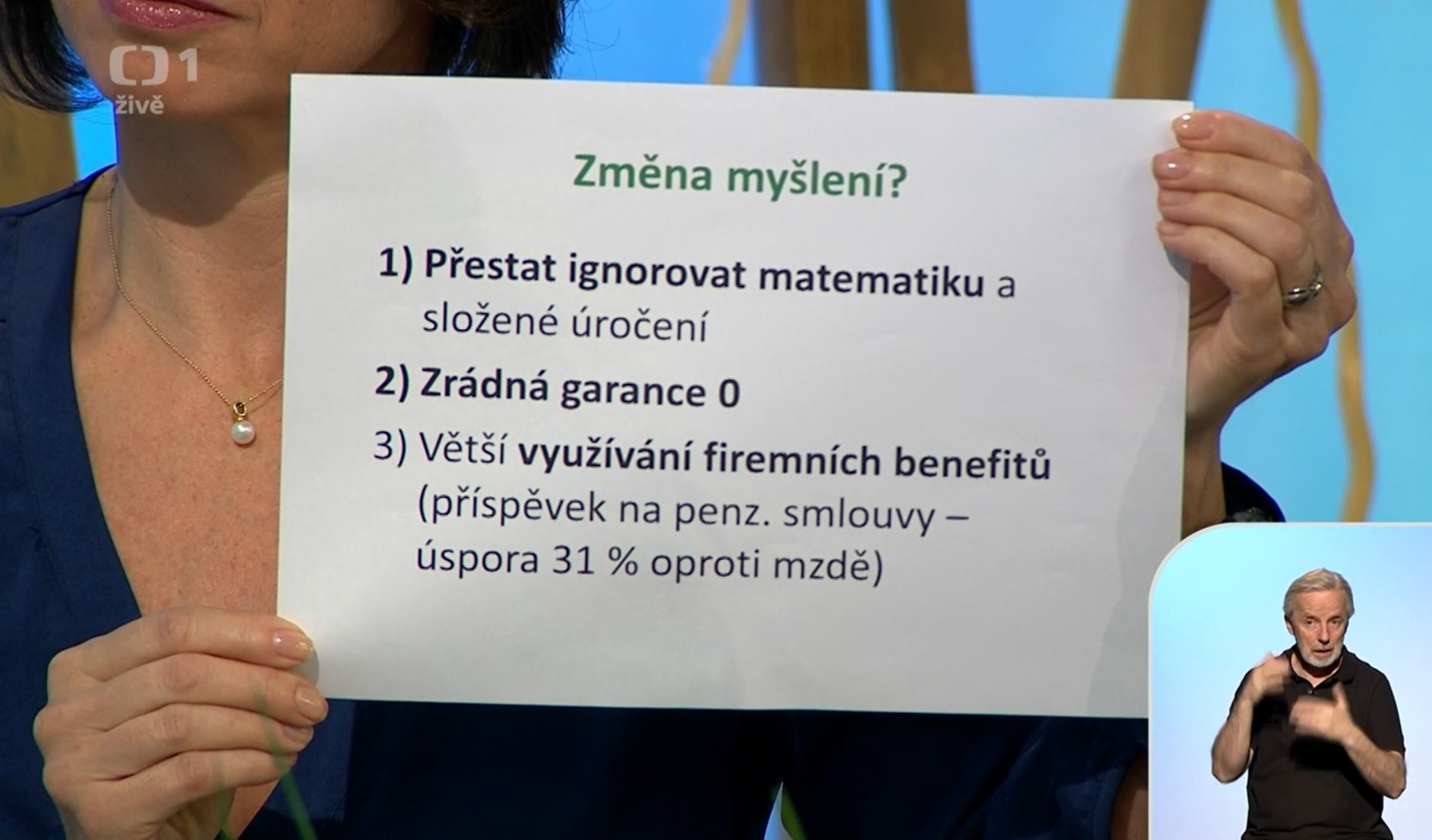

Změna je v myšlení či postoji, resp. uvědomění si, jak vlastně peníze fungují. Stálo by za to přestat ignorovat matematiku (složený úrok): Přestat dělat Harpagona z Moliérova lakomce Harpagon! Tzn. krátkozraké vidění… Zkrátka nezahrabat peníze do země ale radši nakoupit obilí…

Co dále?:

- Nevyžadovat garance za každou cenu. Co znáte skutečně garantovaného krom smrti a daní?

- Nebát se využívat zaměstnaneckých benefitů – příspěvek na penzi, jako je to v západních zemích…

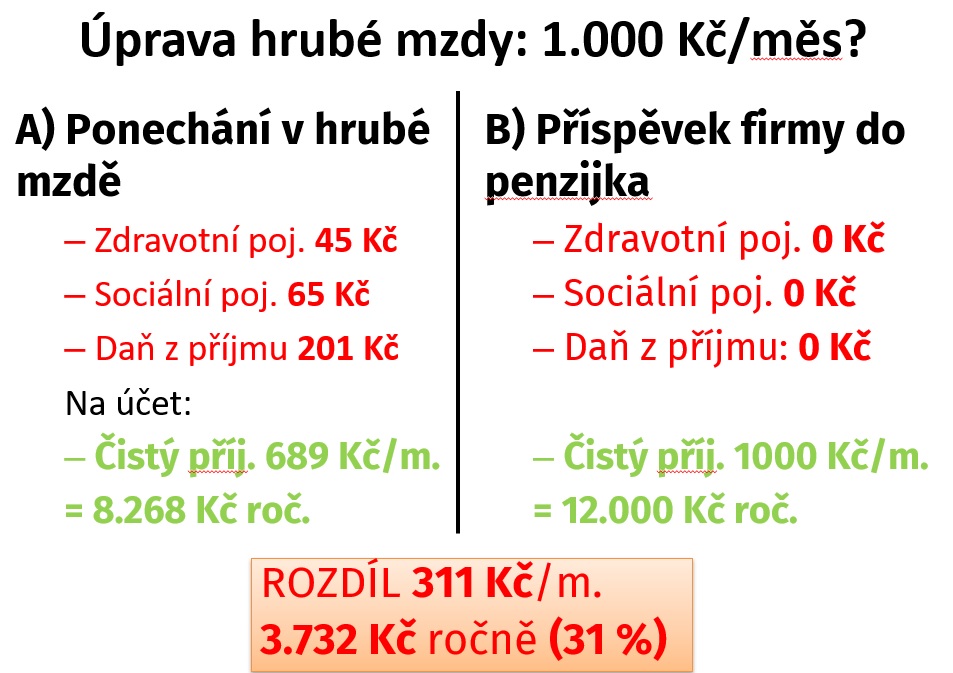

- Když vám chce zaměstnavatel přispět 1000 Kč do mzdy, tak dostanete jen 689 Kč. Ušetříte tedy 31 % (na nezaplacených daních, sociálním a zdravotním…), viz obr níže.

ČT: Co by mělo být cílem penzijního spoření ? Právě s ohledem na inflaci?

JG: Postarat se o sebe! Cílem “penzijka” je mít na zvýšené výdaje v době penze…Hlavní motiv vidím v tom vytvořit finanční polštář, který mě pomůže slušně žít i za 30 let…. Dále mít svůj pilíř, který mi zajistí větší nezávislost na státu. Důležité je také uchovat hodnotu vydělaných peněz. Záleží, kde se na škále od potulného kejklíře k rentiérovi chceme pohybovat.

ČT: Jak by se měl systém spoření na důchod změnit, jaké jsou vaše rady, jak změnit podmínky spoření?

JG: Něco, co pomůže disciplíně…Povinné? Za mě byl dobrý druhý pilíř…ten se neměl rušit…

ČT: Vaše rady pro nás běžné spořitele, jakou najít nabídku, kolik měsíčně odkládat, aby to bylo efektivní.

Je tu 10 penzijních fondů – chcete nejstabilnější/nejpřívětivější/nejvýnosnější?

Kolik odkládat? 10-20 %, viz článek Jak si neprožrat své peníze.

Podnikatelé by měli odkládat víc, neboť mají obvykle nižší důchod, viz článek Jak si OSVČ nevytuneluje svůj důchod.