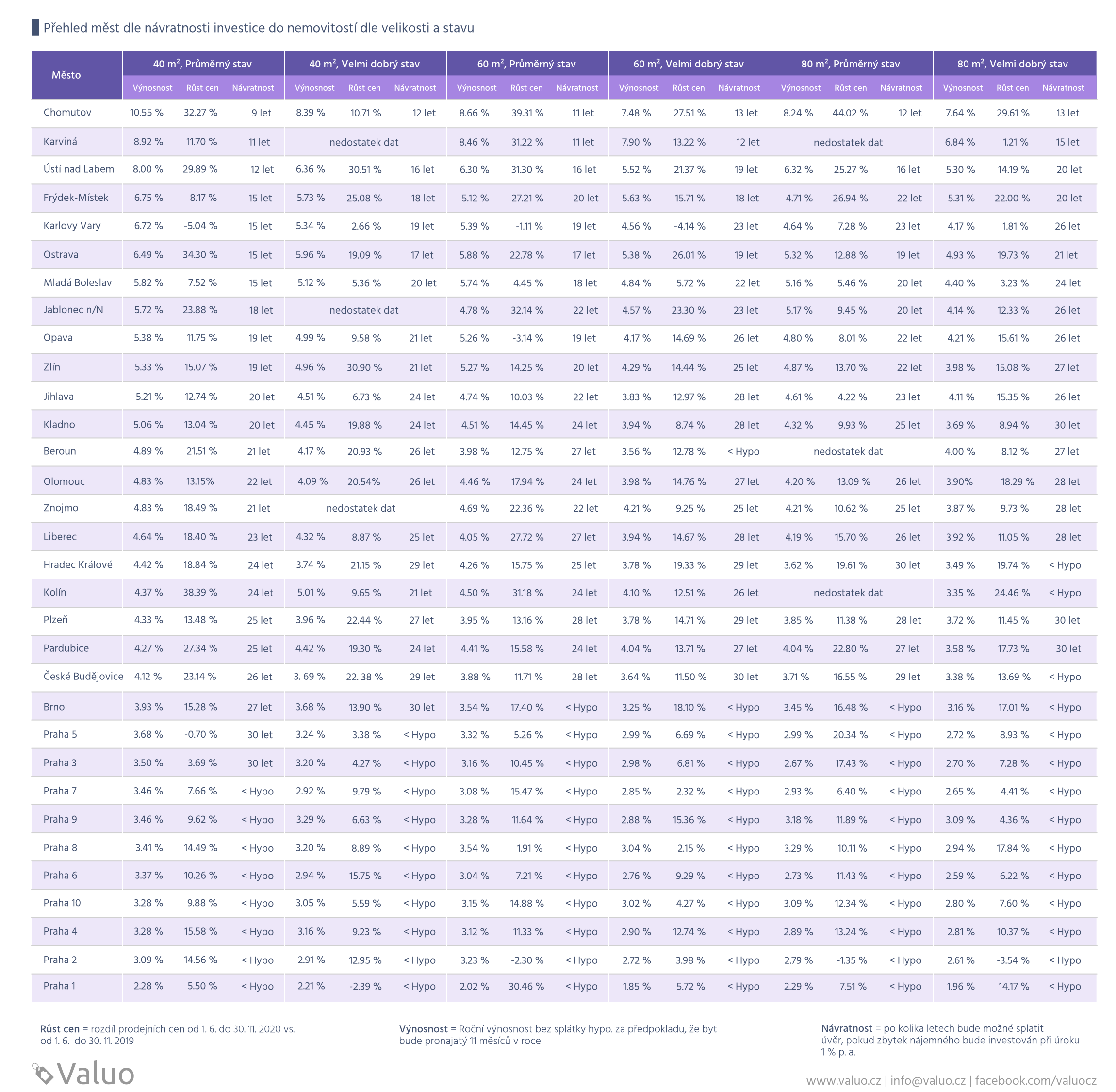

Snad každý z nás někdy přemýšlel o investici do nemovitosti. Vyžaduje to však několik dovedností: dobře koupit, umět se postarat o pronájem a mít na to čas nebo umět delegovat. První z těchto dovedností vyžaduje analýzu. Kde je nejlepší poměr cena/výkon? Koupit novostavbu, před rekonstrukcí nebo po rekonstrukci? Neboli jaký má vliv technický stav nemovitosti na cenu? Za jak dlouho se vám investice vrátí? Asi nebude překvapení, že na jednom konci je Chomutov a na druhém Praha. Ale jaká jsou konkrétní čísla?

Jaká je návratnost investice do bytu s hypotékou ve vašem městě?

Zajímavá data přinášejí analytici z Valuo. Tabulka jimi sestavená je rozdělena podle velikosti bytu (40/60/80 m²) a dle stavu (průměrný/ velmi dobrý). Výnosností je myšlen roční výnos bez splátky hypotéky za předpokladu pronájmu 11 měsíců v roce. Návratnost znamená, za kolik let půjde splatit úvěr, když zbytek nájemného bude investování při úroku 1 % p.a. (spořící účet).

Tak například u bytu v Jablonci nad Nisou o výměře 60 m² ve velmi dobrém stavu lze očekávat roční výnos investice 4,78 % p.a. a v případě hypotéky se investice vrátí za 23 let.

Chomutov vítězí – malý byt za 9 let. Krajská města 30 let.

Z tabulky vyplývá, že nejkratší návratnost mají malé byty (40 m2) v průměrném stavu – v Chomutově je to 9 let. Naopak nejdelší návratnost je u velkých bytů ve velmi dobrém stavu v krajských městech. Tzn., že naše metropole Praha je na tom z pohledu návratnosti nejhůře a hypotéka je v mnohých případech vyšší než splátka čistého nájmu.

Ekonomika mluví jasně. Ovšem otázkou je, jak reálné je umět se postarat o nájem v lokalitě, ve které nežijete a kterou příliš neznáte. V mnoha případech to znamená spolehnout se na lokální profesionály v dané lokalitě. Ať už realitní makléře či správce bytů.

Zdroj: Valuo.cz. A jak to kluci z Valua počítali? “Pracovali jsme s nezařízenými byty v daných městech. Zjistili jsme průměrnou výši jejich nájmů a porovnali ji s průměrnou kupní cenou za podobný byt v soukromém vlastnictví v daném městě. Následně jsme vypočítali, kolik by bylo zapotřebí vlastních finančních prostředků, aby bylo možné vzít si hypotéku, tedy 20 % z kupní ceny nemovitosti. Nakonec jsme zjistili výši splátek za 30 let při úroku 2,49 %. Vycházeli z roční návratnosti, tedy 90 % z vybraného nájemného. Byt totiž nemusí být vždy pronajatý a musíme také zaplatit případné opravy. Z této měsíční splátky jsme odečetli výši splátky hypotéky. Počítáme s tím, že tento rozdíl vložíme na spořící účet s úrokem 1 % ročně a jakmile našetříme více než činí současný dluh hypotéky, můžeme ji doplatit.”

Proč neumořovat hypotéku rychleji?

Zde mi kolegové z Valua mluví z duše. Zjednodušeně řečeno, kdo má rezervu, je král! Je připraven na případné komplikace nebo na další investiční příležitosti. Cituji tedy Valuo: “Někdo by mohl namítat, že se vyplatí rovnou si vzít hypotéku na méně let anebo splácet naspořené peníze každý rok jako mimořádnou splátku. To se ale podle nás při úrokové sazbě cca 2,5% nevyplatí. Pokud si ušetřené peníze budete dávat stranou, vytvoříte si rezervu pro nečekané události (třeba když nebudete moci delší dobu sehnat nájemníka, ale budete muset platit hypotéku). Navíc pokud najdete výhodnější zhodnocení, než je úrok hypotéky (zde 2,5 %), pak vám tato rezerva bude vydělávat.”

Doplnil bych tu závěrečnou větu – 2,5 % vám nevydělá spořící účet, ale další varianty, jako například nemovitostní fondy, státní protiinflační dluhopisy nebo jiné investice (více v článku o spoření a investování). U nemovitostních fondů – pozor, abyste neměli všechny své volné/investiční prostředky v nemovitostech – bylo by to nedostatečné rozložení rizika (diverzifikace). V případě nějaké nemovitostní krize by poklesla hodnota vašeho majetku a omezila by se likvidita prostředků…

Zpět ke koupi nemovitosti

Ať už se rozhodnete koupit kdekoliv, potřebujete propočítat, zda investice do nemovitosti i ve vašem případě vychází smysluplně, ozvěte se, propočítáme to za pár minut. Obzvláště dobře je třeba počítat v případě hypotéky. Jak si urychlit návratnost investice do nemovitosti? Nechte si to spočítat…

Zjednodušené grafické zobrazení tabulky uvedené výše vypadá následovně:

Spočítejte si hodnotu bytu svého nebo toho, který uvažujete koupit – zdarma na Valuo.cz.

Jaká je průměrná cena bytů v jednotlivých městech?

Podívejte se na mapku – číslo v rámečku znamená průměrnou cenu bytu o ploše 80 m² v daném městě.

Zdroj: Valuo.cz

Koupit/nekoupit? Porostou ceny nemovitostí?

Mnoho nemovitost koupěchtivých klientů se mě ptá, jaký očekávám vývoj cen nemovitostí. Mají koupit nebo počkat? V případě vlastního bydlení je rada jednoduchá – nečekejte a řešte to podle aktuální potřeby.

Opak je u investiční nemovitosti – hodně přemýšlejte a položte si několik podstatných otázek: Dokážu koupit dobře? Mám  zkušenosti, kontakty a peníze? Dokážu, rozuměj mám čas a kapacitu, se o nemovitost starat? Co je cílem koupě – výnos, ochrana před znehodnocením peněz inflací nebo ochrana před sebou samým (zvýšení životního standardu)? Jaká je vhodná lokalita pro investiční byt? Dám do toho vlastní peníze nebo si vezmu úvěr? Podrobnější info najdete v článku Koupit/nekoupit? Porostou ceny nemovitostí? Najdete tam dlouhodobé zkušenosti ze zahraničí.

zkušenosti, kontakty a peníze? Dokážu, rozuměj mám čas a kapacitu, se o nemovitost starat? Co je cílem koupě – výnos, ochrana před znehodnocením peněz inflací nebo ochrana před sebou samým (zvýšení životního standardu)? Jaká je vhodná lokalita pro investiční byt? Dám do toho vlastní peníze nebo si vezmu úvěr? Podrobnější info najdete v článku Koupit/nekoupit? Porostou ceny nemovitostí? Najdete tam dlouhodobé zkušenosti ze zahraničí.

Napsal: Jaroslav Gall. Úvodní foto: Picsree, upravil: Jaroslav Gall