Řešíte, co s volnými prostředky, kam to zainvestovat? Pole, akcie, fondy, bitcoin, zlato či byt?

Pojďme se teď malinko podívat na investiční nemovitost…Já osobně jsem vyrostl na Kiyosakim a dává mi to smysl. Každopádně máme tady tři zdroje, které naznačují, že taková sranda a hlavně efektivita to není.

Zdroj 1: iHned.

Byť zde cituji jen úvod článku, pěkně popisuje vše podstatné pro uvedení do souvislostí investice do bytu.

“Nabízíme byt 2kk, výhodná investice, hlásí každý první inzerát a je vcelku jedno, jestli jde o byt za pět milionů na okraji Prahy, nebo za milion v centru dění vesnice Dlouhá Lhota s fantastickým výhledem na místní hasičárnu. Slovo investice táhne a potenciál růstu cen, případně výhodného pronájmu lze při dostatečně pružném uvažování a nekonečném časovém horizontu najít takřka všude. Opakovaná pravda o levných hypotékách, nových omezeních centrální banky, přebytku peněz a postkocovině z dlouhé krize udělala z nemovitostního trhu něco jako svatý grál, po jehož získání možná nedosáhneme věčného mládí, věčných zisků však bezpochyby ano…. Experti se předhánějí v psaní článků, které radí, jak správně investovat (autorem je většinou developer, který překvapivě dojde k závěru, že byt v jeho projektu je nejlepší investicí), jak se vyhnout investičnímu fiasku (najmout si autora článku), jak se vyhnout potížím s nájemníky (koupit si podíl v nemovitostním fondu experta/autora) apod. Jenže jak je to doopravdy?” To je placená část na iHned.cz.

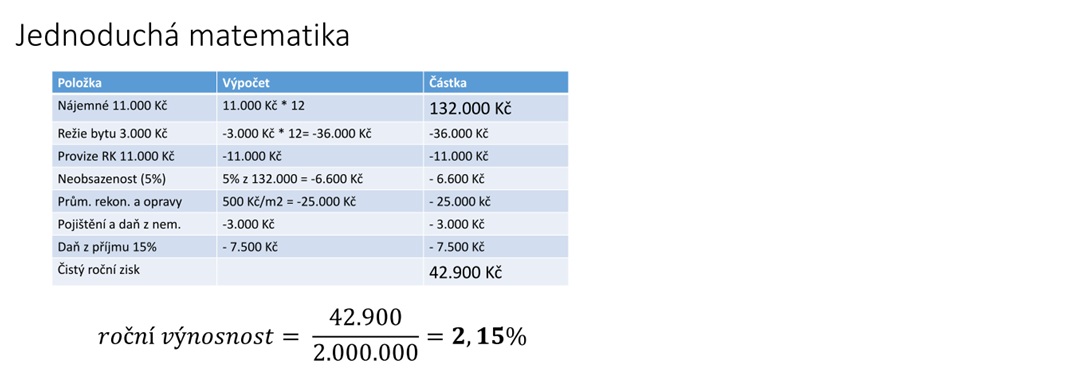

Na to navazuji konkrétním propočetem:

Zdroj 2: A co na to investor Viktor Hostinský?

Používá velmi jednoduchý propočet.

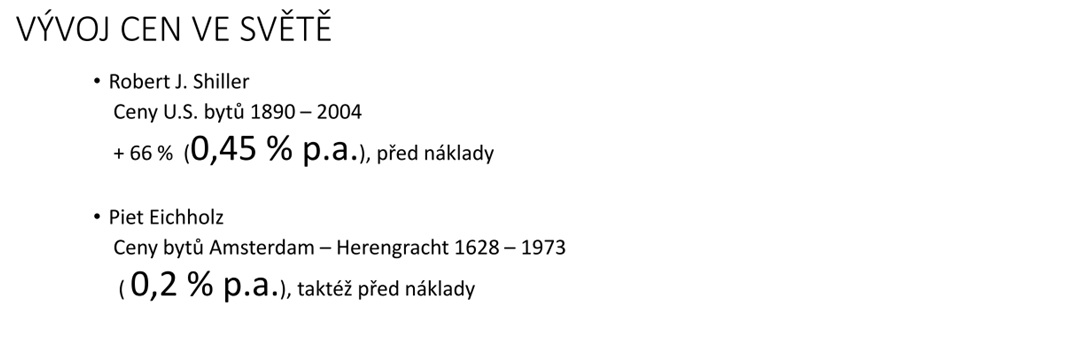

Zde malé srovnání s vývojem cen nemovitostí v USA a Holandska. Sic cena rostla pod oficiální inflací, když však připočteme výnos viz výše, pořád je to lepší, než peníze sušit na účtě nebo si jen zvýšit výdaje…

Jaká jsou rizika tržní ceny?

Může se změnit demografický vývoj v regionu, může dojít ke zhoršení adresy (zaměstnanost, odliv elity, příliv sociálně slabších menšin), či ke zhoršení technického stavu nebo zvýšené úrokové sazby.

Další faktory, které je nutné zvážit, jsou např.:

- Převod v katastru a s tím spojené rizika a náklady

- Daňová přiznání (z převodu i z příjmu z pronájmu)

- Výběr nájemníků a platební morálka nájemníků

- Roční vyúčtování služeb

- Řešení stížností nájemníků (zajištění nerušeného užívání bytu)

- Opravy a údržba nemovitosti

- Domluva s družstvem/společenstvím vlastníků jednotek

Srovnání s nepřímým vlastnictvím?

A je nějaká jiná možnost, jak jinak můžete vlastnit nemovitost? Jedna varianta je REIT (Real Estate Investment Trust).

- Veřejně obchodované provozní společnosti, které vlastní a spravují nemovitosti

- Nepodléhají zdanění korporací.

- Musí splňovat požadavky na způsob investování a redistribuci příjmů.

- Nemovitostní fondy (ING Global Real Estate, CONSEQ Nemovitostní fond,….)

Má to nějaké výhody? Široká možnost diverzifikace (regiony, typy), zlomková minimální investice, likvidní, transparentní, tržní cena a také minimální starost.

A co nevýhody? Min. možnost ovlivnit cenu, žádný prostor pro smlouvání, vyšší kolísavost hodnoty, nemožnost výběru nemovitosti.

Co říci závěrem? Tuto variantu zkrátka nelze opomíjet, nelze nediverzifikovat, max. však 10 % portfolia. A hlavně nemovitosti jsou třída aktiv, nic více nic méně. A důležitá věc emoce do portfolia nepatří, fakta ano.

Koupě jedné nemovitosti je sázka na jednu kartu….

Zdroj 3: Martin Mašát

Zaručené zprávy o drahých nemovitostech, cenových bublinách a nárůstech hodnoty bydlení číhají na každém kroku. Ale skutečnost není až tak dramatická, jak vypadá. Vždyť růst cen nemovitostí za posledních devět let nedosahuje ani dvou procent ročně.

Ceny nemovitostí pokořily jen mírně inflaci

Za posledních devět let není průměrný nárůst cen zas tak impozantní, vždyť zhodnocení o 15 % je v porovnání s jinými investicemi spíš tragické.

Nevýhody nemovitostí na druhou

Ať už jste investovali do akcií, nebo dluhopisů formou podílových fondů či napřímo, tak máte svůj majetek o desítky procent vyšší než jen v nemovitostech. Nemluvě o nutnosti nemovitost udržovat, platit poplatky či úroky z hypoték. Netransparentnost cen, nemožnost diverzifikace, nelikvidita na trhu nemovitostí a daně z převodu jsou další náklady navíc.

Selský rozum a co nejdelší fixace hypoték

Současný humbuk se tedy týká jen některých míst. V průměru ceny rostou spíše méně. Za posledních 10 let sotva pokryly inflaci a vůči vývoji platů jsou dokonce levnější. Když si chce někdo dům nebo byt pořídit, není pro něj aktuální situace až tak strašná. Samozřejmě, před rokem, dvěma by byl nákup veselejší, ale nikdo není prorokem.

Při koupi si pohlídejte, zda není nemovitost zbytečně přestřelená, a pak v klidu zainvestujte. Obrovskou výhodou jsou levné sazby hypoték. Ale pozor, tato výhoda brzy zmizí, proto si zafixujte sazby na co nejdelší dobu. Klidně až s ročním předstihem.

Důvod dává i sama Česká národní banka. Opět zavelela ke zdražení půjček. Podruhé letos zvýšila úroky. Očekávejte proto rychlý růst sazeb hypotečních úvěrů a propad cen dluhopisů. Také růst cen nemovitostí po hektických dvou letech zpomalí na obvyklé hodnoty.

Zdroj: iDnes.cz.

Kdy tedy investovat do nemovitosti?

Tyto rady jsou celkem jednoduché, leč ne vždy snadno realizovatelné.

- Kupte dobře. Když je krize, nebo kdy prodávající prodává, neb musí.

- Hlídejte náklady – nejen v průběhu pronajímání, ale i při nákupu řešte, kolik budou stát energie.

- Nespoléhejte jen na nemovitosti, zvlášť, pokud je máte v jedné lokalitě. Mějte peníze i v jiných aktivech, které nesou výnos.