Čeho se nejvíce obává 90 % české populace?

Výšek nebo hloubek? Pavouků nebo hadů? Přistání mimozemšťanů? Zvýšení daní? Nečekaného těhotenství? Vyhazovu z práce? Bouřky? Vrásek? Vystoupení z EU? Pedantické matky? Upřímnosti? Ne, ne, ne,…a ne.

Podle průzkumu agentury Median pro Český rozhlas z prosince 2021 má nejvíce Čechů obavu z INFLACE. Nebolí a přesto vyvolává veliký strach. Je to oprávněné? A dá se s tím něco dělat?

Inflace je takový divný název, oficiálně znamená nárůst hladiny zboží a služeb. Jinými slovy kupní síly peněz. Co si pod tím představit – použijeme na to tatranku.

“Spotřebiteli chyběla u tatranky větší křupavost oplatky, a proto jsme původní pláty nahradili novými, které jsou jemnější a křehčí, ale také lehčí,” vysvětluje zmenšení tatranky ze 40 na 33 gramů Aleš Trepka, šéf dovozce od Sedity. Tzn. inflace tatranky 20 %.

Proč má inflace takovou sílu?

Jak je možné, že inflace sníží hodnotu peněz? Každý rok kousíček po kousíčku a za 20 let máte ze 100 tisíc 37 tisíc kupní sílu.

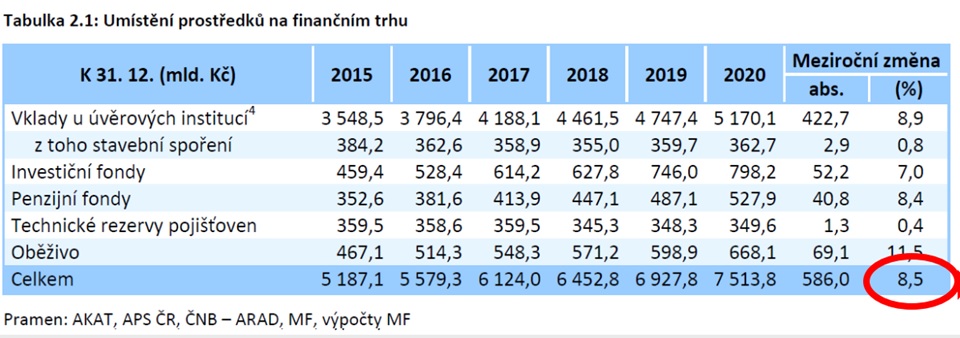

Inflace také dokázala zničit tak velké říše jako je Římská nebo Španělská, viz článek Pravda o inflaci. Z čeho se také dá vyvodit, jaká je skutečná inflace? Čím více peněz v ekonomice, tím více roste schopnost kupovat si zboží a služby… V grafu níže je vidět nárůst peněžní zásoby o 8,5 % ročně.

Použito z prezentace Petra Douši.

Pro další souvislosti o inflace se podívejte na článek Pravda o inflaci. Aneb 5 důvodů, proč nebohatneme.

Jak tedy vyhrát boj s inflací?

Krok jedna je nepodlehnout panice. Krok dvě – Peníze, které nepotřebujete během 2-3 let, tak odložte někam, kde je výnos min. v úrovni dlouhodobé průměrné inflace 2-3 %…

Kvíz:

A) Utratit vše?

B) Počkat, jak se to vyvine?

C) Investovat?

Co je správně? Ad A) Skvělá varianta, inflace opravdu nemá šanci. Ale co když na vás přijdou větší výdaje a vy na to nemáte? Ne vždy se může stát, že budete mít bonitu na půjčení. Ad B) Kdo si počká, ten se dočká v tomto případě je riziko, že se promeškáte ty nejlepší roky… Ad C) Myšleno investovat (bezpečně, divierzifikovaně, ), ne spekulovat (náhodně, v krátkém čase, bez analýzy trhu nebo do zdánlivě nerizikových nástrojů, např. dluhopisy jednotlivých firem).

Co radí na inflaci investiční guru Warrren Buffet během inflačního období?

1.Investovat do sebe – svých dovedností a do vzdělání. Kvalitní učitel/ chirurg/ právník = získá svůj podíl na národním „ekonomickém koláči“ bez ohledu na hodnotu jakékoli měny.

2.Nepokoušet se vybírat jednotlivé akcie individuálně s cílem porazit trh – akciový index a ten držet.

Zdroj: server Marketwatch

Proč jsou investice hlavní pilíř boje proti inflaci?

Zastavme slábnutí střední třídy obyvatelstva.

Skvělá pojistka je fajn, nízká sazba na hypotéce je vynikající, ale bez tvorby rezerv jste…NAMYDLENÝ. Nestačí však peníze neutratit, ale je třeba je ještě ochránit před inflací. Jak na to? Využijte síly složeného úročení! Představte si, že váš prapra…praděd měl 1 Dukát v roce 1348.

Pokud by existoval nějaký účet, kam si peníze můžete dát s jednoduchým úročením např. 5 % p.a. Dnes by tam bylo 34 CZK. Pokud by ovšem váš prapra…praděd vložil peníze se složeným úrokem, bylo by na účtu 142 709 136 627 052 Kč, (142 bilionu). Neuvěřitelné. Vy sice máte pouhých 30-40 let, ale i tak si můžete své peníze ochránit. Otázka je, kde získat úrok větší než inflace…

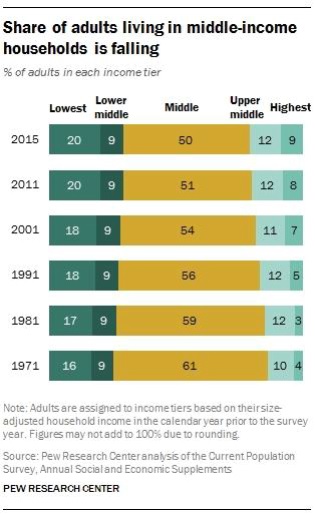

I když máme všeho dost, přesto chudneme – viz obrázek vpravo, kde je vidět že v roce 1971 byla střední síly 61 % z populace. V roce 2015 to bylo již jen 50 %. Největší nárůst nastal u nízkopříjmových lidí, z 25 % nárůst na 29 %. Jeden z důvodů je, že nevyužívám největší hybnou sílu ve vesmíru (podle prohlášení Alberta Einsteina) – a tím je složený úrok.

Proč vlastně investovat?

1.Uchování hodnoty peněz. Inflace roste rychleji než mzda. Ceny některého zboží a služeb rostou rychleji než mzda. Úroky z bankovních vkladů nepřevyšují inflaci

2.Zvýšení hodnoty peněz – Potenciál výnosu

3.Nízké a nejisté starobní důchody

4.Finančně náročnější cíle – Studium, koupě vlastní nemovitosti apod.

Kdy začít investovat? Rozhodněte si to samy:

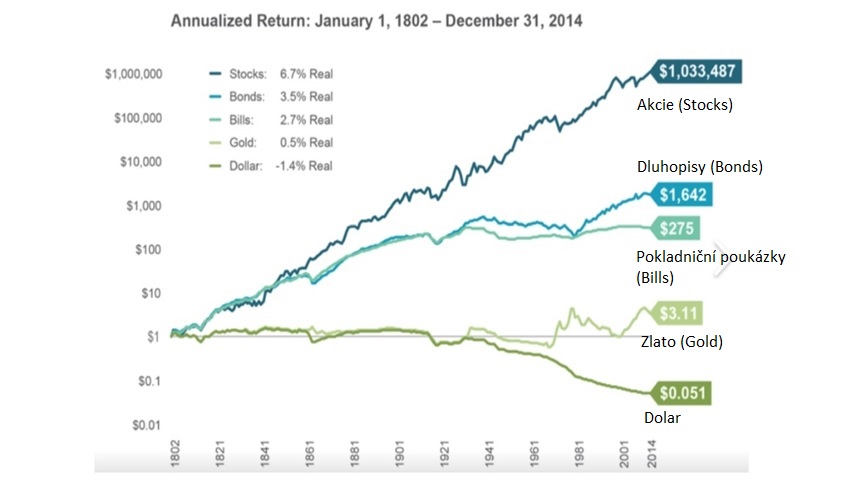

Proč to bez investic “nejde”? Důkaz na 200 leté historii

Tipnete si, jaké aktivum od revoluce (30 let) zafungovalo? Zlato? Nemovitosti? Vkladní knížky? Kuponová privatizace? Akcie? Kabelka Birkin? Ze sta tisíc vložených před 30-ti letech by byla nominální (bez očištění o inflaci) hodnota následující:

–Vkladní knížky: 3 % p.a., 245 tis.

–Zlato 4,4 % p.a. , 373 tis.

–Kabelka Birkin: 5,5 % p.a., 518 tis.

–Nemovitosti: 6 % p.a., 602 tis.

–Akcie 7 %, 811 tis.

Když se podívám na horizont mnohem delší než je 30 let, např. celých 200, tak se podívejte, co skutečně překonalo inflaci. Hodnoty v grafu jsou očištěny o inflaci, tzn. reálné výnosy.

Obrázek výše hovoří dosti výmluvně. Kdybyste se chtěli poradit, jak najít vhodné akciové portfolio, bezpečné, dobře diverzifikované s rozumnými náklady, tak se hledejte. Nebo se zeptejte někoho, kdo se investicemi dlouhodobě zabývá.