1. 1. 2016 definitivně skončil II. pilíř důchodové reformy. Peníze se lidem vrátí a všichni budeme dělat jako by nic. Bohužel.

Ať jsou/byly názory na II. pilíř jakékoliv, myslím si že jeho zavedení byl rozhodně krok správným směrem. Ano, některé věci mohly být dotaženější, ale v zásadě to bylo průlomové rozhodnutí, které vedlo ke změně – zvýšení zásluhovosti našeho penzijního systému (kdo co vložil, to taky dostane).

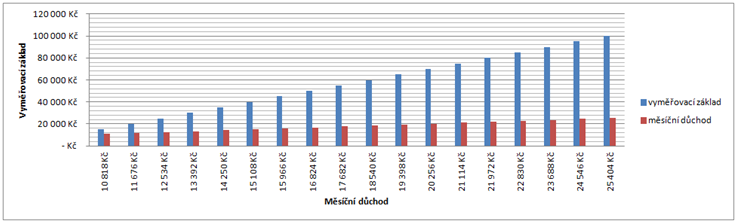

Díky jeho zrušení, jsme zpět na začátku konce našich důchodů. Často se propírá, jak budou důchody nízké. Kolik odvedete s vaším pod/nadprůměrný příjem?

Líbí? Mně taky ne. Zajímají vás podrobnosti? Nebojte se ozvat.

„Nejlépe“ Ti, kteří mají podprůměrné mzdy. Ti kteří mají průměrné mzdy, a ti kteří mají nadprůměrné mzdy, na tom budou jenom biti. Většina lidí stále spoléhá na stát. “Přeci se o nás někdo musí postarat!” – Bohužel ne. On se stát postará: „Odvedl si do systému víc“. Místo „Víc také dostaneš“ uslyšíte opak.

Spasí to III. pilíř?

(vžitý název „penzijní připojištění“)

Upřímně, kdo si spoří 500,- měsíčně, po dobu 30 let, na jak dlouho mu to v důchodu vydrží?

Jak král si žít asi nebude. Má-li mít spoření na důchod nějaký efekt, pak by výše měla být minimálně 5% z příjmu. Kdy začít? Ihned. Proč? V Itálii taky nebudu v 10:00, když vyjedu z ČR v 8:00 autem. Nehledě na inflaci…

A co na to inflace?

Je tady ještě jedna potvora – požírač peněz jménem inflace. Jak funguje? Představte si že jste v roce 1994 měli na účtě 100.000,-Kč. O kolik se znehodnotí 100.000,- po 10, 20, 30, 40, 50-ti letech při průměrné inflaci 2,5%.

Co se stane, když budete spořit na běžném/spořícím účtu v čase delším 5 let? Přesně to, co vidíte v tabulce výše.

Líbí? Že taky ne? Zavolejte či napište, probereme to u kávy, co s tím jde dělat.