Záznam chatu ze čtvrtka 11. března na České televizi, pořad Sama doma.

# 1 Romana: „Dobrý den, je mi 52 let a chtěla bych si spořit 300 Kč měsíčně. Státní příspěvek činí myslím 90 Kč. Kdy si pak mohu peníze vybrat? A pokud by to bylo dříve, přijdu o státní příspěvek? Děkuji za vysvětlení.“

Jaroslav Gall, EFA: „Dobrý den, Romano. Vybrat prostředky můžete “beztrestně” od 60-ti let dále. Horní hranice není stanovena. Pokud byste potřebovala peníze vybrat dříve (před 60tým rokem věku) – vracíte pouze státní podporu. Vaše peníze a úroky z nich dostanete.“

# 2 Honza: „Kolik je potřeba posílat na spoření, a je to povinné?“

Jaroslav Gall, EFA: „Dobrý den, Honzo. Doporučená částka je 1000 Kč (max. státní příspěvek 230 Kč měsíčně). Minimální platba pro získání příspěvku od státu je 300 Kč (příspěvek 90 Kč). Výši příspěvku je třeba oznámit penzijní společnosti. Snížit ho můžete kdykoliv bez oznamování. Penzijní připojištění/doplňkové penzijní spoření je dobrovolné. Je to tzv. III. pilíř.“

# 3 Hana: „Dobrý den, přiznejme si, že penzijní spoření nemá smysl. Hodnota peněz padá a myslím si, že až půjdu za 10 let do důchodu, tak peníze budou směšné na to,abych se zabezpečila do budoucna. Co vy na to?“

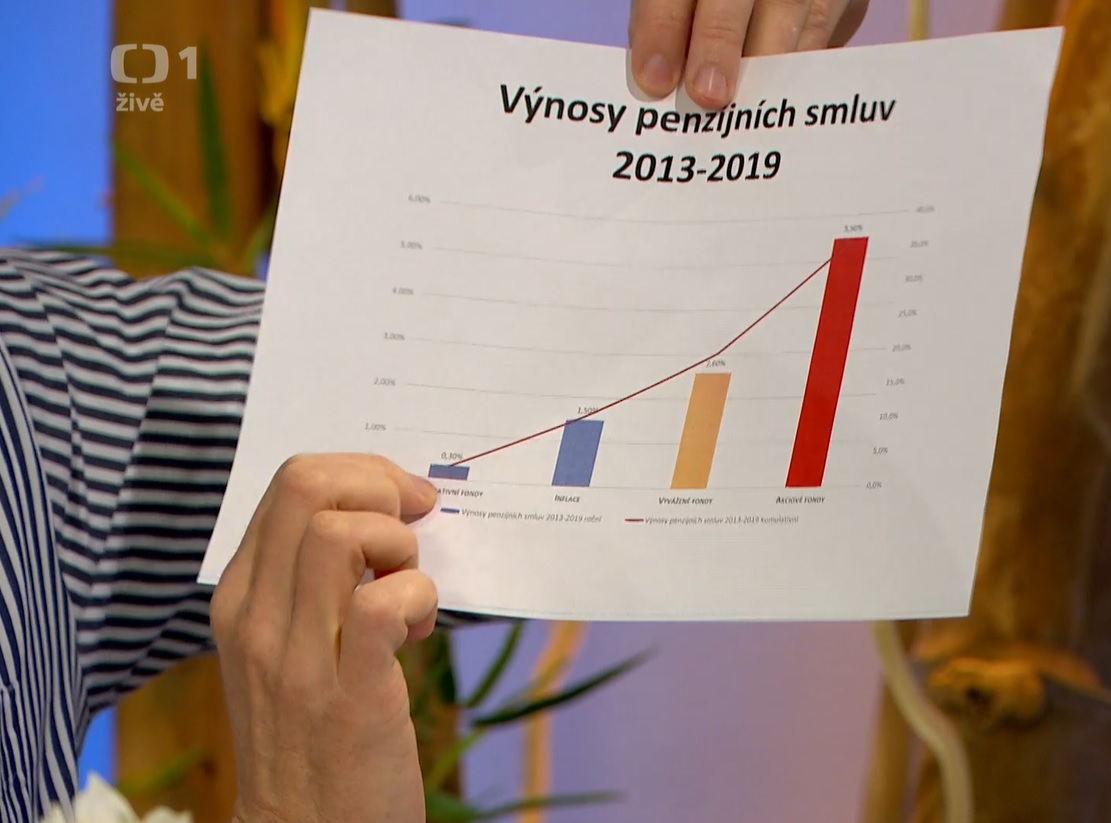

Jaroslav Gall, EFA: „Zdravím Hano, Hodnota peněz se skutečně vlivem inflace snižuje, souhlasím. Je však rozdíl, pokud spoříte přes staré penzijko (do roku 2013), kde je konzervativní fond, který má výnos 0-1 % ročně. Pak platí to co říkáte. Ovšem jsou k dispozici i vyvážená a akciová strategie, které mají výnosnost o poznání lepší 2,5 % vyvážená, 5 % akciová strategie. Plus nezapomeňte na státní příspěvek, který je přibližně 25 % z vaší platby. Kdo nemá důvěru ve stát, může si tvořit rezervu bokem, mít svůj IV. pilíř, nezávislý na státu…. Každopádně vlivem inflace je třeba s penězi hospodařit a část peněz investovat. Dělá to tak např. i Nobelova nadace. A to je konzervativní instituce….“

# 4 Vladimír: „Dobrý den, platím si penzijní pojištění již dlouhá léta. Za dva roky jdu do starobního důchodu a do budoucna budu mít almužnu. Lituji, že jsem se na to dal.“

Jaroslav Gall, EFA: „Dobrý den, Vladimíre. Záleží, jak dlouho a kolik jste dával stranou. A kdybyste se na to nedal, kam byste ty peníze ukládal? A taky zda jste využil možnost přejít do nového penzijka, které má vyšší zhodnocení…“

# 5 Karel Kloubek: „Jaké má zvolit spoření, abych nakonec nebyl v mínusu a peníze neměly žádnou hodnotu ?“

Jaroslav Gall, EFA: „Pane Koubku, Je třeba investovat do tzv. majetkových aktiv (nemovitosti, komodity, akcie/akciové fondy, podnikání…). Nechat prostředky v tzv. dluhových aktivech (spořící účty, dluhopisy, hotovost,…) vede ke “garantovanému” znehodnocení…“

# 6 hanka: „chystají se nějaké novinky v důchodovém spoření , budou nějaké nové možnosti ?“

Jaroslav Gall, EFA: „Hanko, penzijní komise, které už roky bijí na poplach, bohužel nejsou vyslyšeny. Uvažuje např. se o vytvoření penzijního účtu, kde byste mohla libovolně přecházet mezi penzijním spořením, životním pojištěním a podílovými fondy – beztrestně, bez nových nákladů či poplatků a vracení daňových odpočtů při změně smlouvy. Jestli ovšem to bude schváleno, je ve hvězdách. Za mě osobně byla velká chyba zrušení II. pilíře…“

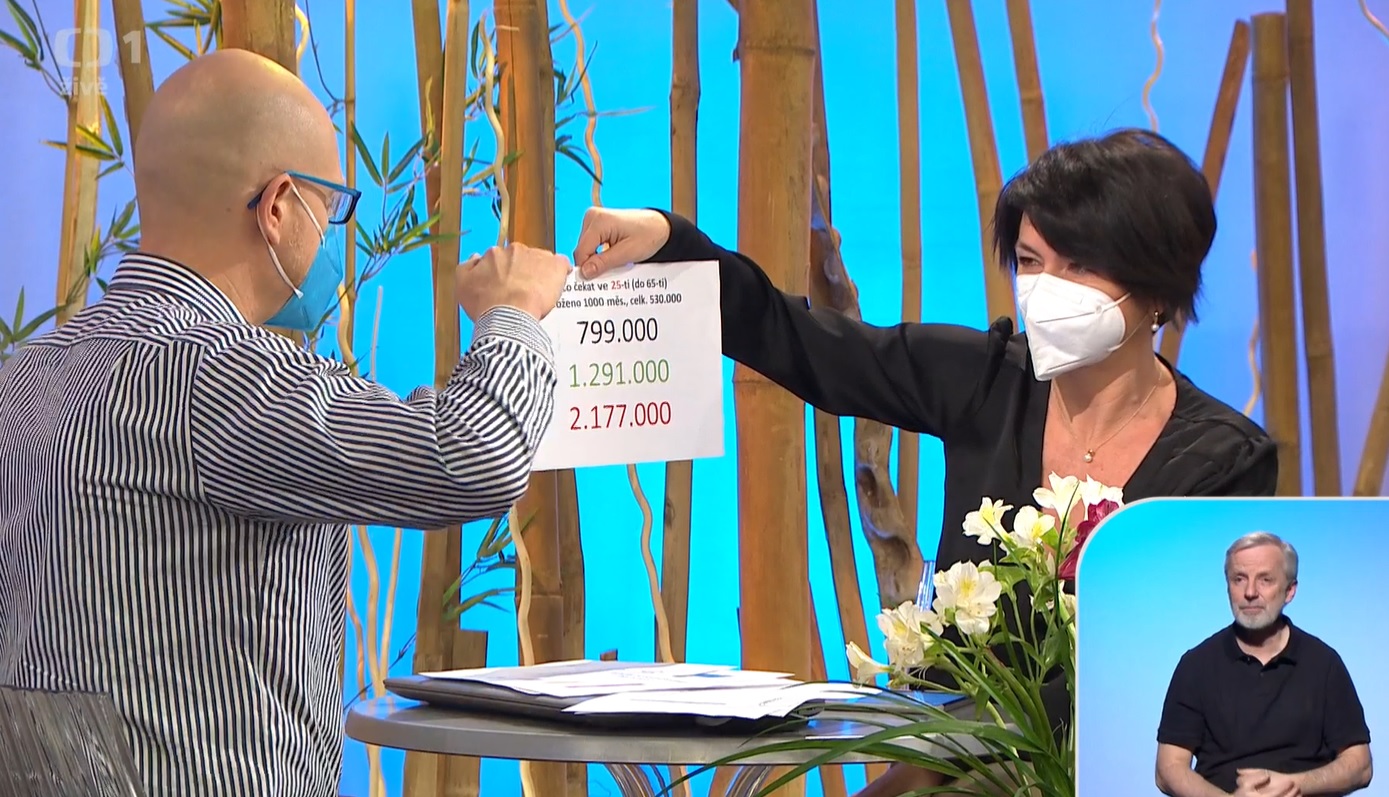

# 7 Bára Konopíková: „Jak jsme na tom s úsporami na důchod ve srovnání s EU?“

Jaroslav Gall, EFA: „Zdravím Báro, budu o tom mluvit – výsledek je bohužel tristní. Ve srovnání se západní Evropou je to nesrovnatelné, se postkomunistickým blokem jsme na tom podobně “blbě”. Průměrný Holanďan má na svém penzijním účtu přes 2 mil. Kč v přepočtu. Průměrný Evropan 600 tis. Čech 60 tis. (data z roku 2018).“

# 8 Hanka: „Dobrý den, v minulých letech jsem měla minusový úrok 6,5%, od státu jsem dostala 2760 Kč a přišla jsem o 3200 Kč. Mohl byste to prosím vysvětlit? Kdybych tam měla milion, to bych přišla o 65 tisíc korun?“

Jaroslav Gall, EFA: „Zdravím Hanko. Máte nejspíš nové penzijko, kde jste si volila investiční strategii. V některých letech došlo k poklesu. Ovšem průměrný výnos od roku 2013 je ve vyvážených fondech 2,5 % ročně, v akciových 5 % ročně. Každopádně je třeba si uvědomit, že se jedná o investici a hodnota může kolísat. Tzn. je třeba jen vydržet. Kuře v troubě taky není upečené za 15 min.- je třeba nechat to v troubě dopéct… Až se budete blížit např. 5 let před předpokládaným výběrem, tak nastavení zkonzervativnit, tedy přesunout z akciových/smíšených více do dluhopisových fondů…“

# 9 Kateřina Š.: „Dobrý den, v jakém věku je nejlepší si zařídit penzijní spořením? Děkuji“

Jaroslav Gall, EFA: „Zdravím Kateřino, jelikož se jedná o investici, tak čím déle ho máte, tím vyšší hodnotu vám připíší úroky. Kdo začne ve 40-ti, úroky mu udělají cca 50 %. Kdo začne v 25-ti, stačí mu vložit 30 %. Podmínkou je ovšem nezvolit konzervativní (podinflační) strategii….“

# 10 darina: „Od kolika let je nutné si spořit na důchod ?“

Jaroslav Gall, EFA: „Zdravím Darino, Holanďané, kteří na tom jsou z Evropy nejlíp, to začínají už od věku 20-25 let…..“

# 11 Denča Lounová: „Kolik si mám posílat na důchodové spoření, abych dostala příspěvek od státu“

Jaroslav Gall, EFA: „Zdravím paní Lounová, min. 300 Kč, k tomu dostanete 90 Kč. Optimálně 1000 Kč, od státu 230 Kč. Při platbě 3000 Kč si můžete odečíst z daňového základu 24 tis. ročně.“

# 12 Martin: „Dobrý den, jak je to penzijním pojištěním, naspořil jsem si částku a pokud jej začnu čerpat a dojde k mému úmrtí. Údajně zbývající nevyčerpaná částka propadá? Můžete mi to osvětlit. Děkuji“

Jaroslav Gall, EFA: „Dobrý den, Martine, Pokud vám je nad 60 let, máte 3 možnosti: 1) vybrat peníze jednorázově 2) nechat si vyplácet penzi – sám si stanovíte, během kolika let to chcete vyčerpat 3) zvolit doživotní penzi, kdy vám je stanovena výše částky, kterou měsíčně/ročně dostanete. Penze var. 2 – při úmrtí zbytek částky obdrží dědici nebo obmyšlené osoby, které jsou určeny na penzijní smlouvě. Penz. var. 3 – ano, zde při úmrtí částka propadá. Když se však dožijete např. 105 let, tak jste zase vyhrál nad penz. společností vy. Proto doporučuji jít spíš první či druhou variantou 3 jen když si věříte, že se dožijete požehnaného věku…“

# 13 Dagmar: „Dobrý den, hrozí mi nějaká sankce ze strany penzijního fondu, když přestanu posílat na penzijní připojištění pravidelné měsíční příspěvky? Můžete mi být smlouva i vypovězena? Děkuji za odpověď.“

Jaroslav Gall, EFA: „Zdravím Dagmar. Nehrozí ani sankce, ani ukončení. Je to vaše dobrovolné spoření. Nedostanete jen statni příspěvek za měsíce kdy jste to tam neposílala“

# 14 Jitka: „Dobrý den chci se zeptat jaká forma spoření je nejlepší pro roční miminko, máme založit spíš klasický spořicí účet, či vkladní knížku? a samozřejmě aby měla možnost si to poté spravovat v 18 letech sama. dekuji“

Jaroslav Gall, EFA: „Zdravím Jitko, za mě nejlepší kombinace – stavební spoření (čas. horizont 6-8 let) a podílové fondy (časový horizont nad 10 let). Penzijko bych zakládal až např. ve věku 20-ti let věku. Spořící účet na peníze, kt. budete potřebovat v čase 0-2 roky… Vkladní knížku nevidím jako perspektivní, už ji myslím ani většina bank neumí zřídit…“

# 15 Olga Celá: „Pěkné odpoledne, mám na Vás dotaz, vložila jsem celkovou částku ( cca na pět let ) najednou při uzavření smlouvy na účet. Dobíhala mi předchozí smlouva, takže jsem nepožádala o státní příspěvek. Jakmile stávající smlouva skončila, požádala jsem o statní příspěvek na novou smlouvu. Proč mi nebyly příspěvky připsány v následujících letech? Přestože jsem měla hotovost vloženou na účtu. Děkuji Vám za vysvětlení. Olga Celá“

Jaroslav Gall, EFA: „Zdravím Olgo. To se týká stavebního spoření. Při dočasném souběhu dvou smluv je třeba požádat přes stavební spořitelnu o přiznání stát. příspěvků na novou smlouvu… Jinak bohužel nastane situace, kterou popisujete…Je třeba si to hlídat vždy na výpise, který vám chodí 1x ročně. St. podpora se připisuje vždy v dubnu (za předchozí rok)…“

# 16 Dagmar: „Děkuji za předchozí odpověď. Ještě bych Vás ráda požádala o vysvětlení postupu v případě, že chce člověk vyžít předduchod a jak by (v tomto případě) měl přejít že starého do nového PF. Děkuji.“

Jaroslav Gall, EFA: „Zdravím Dagmar. Přechod do nového penzijka bych volil v případě, že nejste v důchodovém věku. Nebo, pokud víte, že ty peníze nebudete potřebovat následujících 5-10 let. Předdůchod je třeba si nechat dopředu propočítat a až potom si vyhodnotit, jak hodně se vám vyplatí…“

# 17 Eva: „Doporučujete penzijní dynamické i když už jsem v důchodu? Po pěti letech nové?“

Jaroslav Gall, EFA: „Zdravím Evo. Pokud jste v již v důchodu, pak bych nové penzijko volil, když máte předpoklad, že peníze nebudete potřebovat v blízkých 5-7 letech. Jinak spíše ne. Je totiž třeba si uvědomit, že je to investice a že hodnota může kolísat! Tzn. nejspíš bych si ponechal původní penzijko, bohužel. Kdy to má určitě smysl, tak je do věku 55 let. Pak už se právě zkracuje investiční horizont. Nebo již nevolit dynamickou/akciovou strategii, ale spíše kombinaci vyvážené/konzervativní strategie.“

# 18 Jaroslava: „Dobrý den, pane inženýre, mohla bych se zeptat – od r. 2002 mám založeno Penzijní připojištění. Bylo by vhodné jej nastavit jako Doplňkové penzijní spoření nebo to není třeba? Moc děkuji za odpověď. Jarka“

Jaroslav Gall, EFA: „Zdravím Jaroslavo, pokud je Vám méně než 55 let, tak bych o tom uvažoval – jak píšete – přejít na nové penzijko (doplňkové penz. spoření)…Viz odpověď níže.“

# 19 Hana: „Prosím uměl byste porovnat zhodnocení penzijního spoření za uplynulých 40 let a znehodnocení úspor na spořicích účtech za stejnou dobu? Spoření po dobu 40 let mi připadá pomatené.“

Jaroslav Gall, EFA: „Zdravím Hano. 40 let opravdu vypadá divoce. Bohužel inflace je realita. Porovnat se to určitě dá. Spořící účet 0-1 % ročně. Staré penzijko 0-1 % ročně (plus státní podpora). Nové penzijko 3-5 % ročně…. V Čr je znehodnocení inflací po 20-ti letech 50 % (kumulativně). Ročně cca 2-3 %…Tzn. je třeba hledat varianty, které mají šanci na více než 2-3 %. A nebýt při zdi, to nemá dlouhodobě smysl…“

# 20 Marie: „Prosím mám dotaz, je pravda že je možné aby mi spoření které mám , jako penzijní může stát “sebrat”. Spořím cca 10 let. Kdy mohu vybrat.? Děkuji“

Jaroslav Gall, EFA: „Zdravím Marie. Penzijní smlouva máte uzavřenou na sebe u soukromé penzijní společnosti. Takže dokud tu máme demokracii, tak si troufnu říct že ne. Pokud se tu změní režim na nedemokratický, tak nevím o věci, na kterou by stát sáhnout nemohl…Nemovitosti apod….Držme si palce, že zůstaneme v západní Evropě…byť ani demokracie není dokonalá…“

# 21 Jarka: „Dobrý den. Bydlím v Nizozemí ale stěhují se do Čech. Co byste mě doporučil na penzijní spoření? Předem dekuji Jarka. Krásný den.“

Jaroslav Gall, EFA: „Zdravím Jarko, na dlouhodobý horizont bych volil kombinaci penzijka (strategii dle vašeho věku) a podílových fondů…“

# 22 Zdena P.: „Dobrý den, dá se kdykoliv přejít na dynamický způsob spoření i nyní, když už spořím déle nebo u nově založené smlouvy? Děkuji.“

Jaroslav Gall, EFA: „Zdravím Zdeno, ano, strategii můžete volit 1x ročně zdarma. Je třeba ovšem zohlednit váš věk a postoj k riziku (kolísání) investice.“

# 23 Jitka: „Dobrý den, mohu žádat zaměstnavatele o příspěvek na penzijní spoření v době rodičovské dovolené? Děkuji“

Jaroslav Gall, EFA: „Jitko, záleží na zaměstnavateli. Většinou to neumožňuje. Určitě se na to však zeptejte…Krásný den. JG“

# 24 Andrea Šveřepová: „Dobrý den, myslíte, že je možné si na penzi slušně naspořit i pravidelnými vklady do dynamického ETF? Nebo jste spíše zastáncem dynamických penzijních fondů? Děkuji“

Jaroslav Gall, EFA: „Andreo, ETF – principiálně je to v pořádku. Záleží ovšem na měnovém zajištění a poplatcích. Většinou se to vyplácí spíše na jednorázové investice. Také pozor na diverzifikaci rizika…Těžko soudit, záleží jaký ETF máte. Za mě je dobrá kombinace. Nikdy nevíme, co nakonec zafunguje nejlépe.“

# 25 Věra: „Slyšela jsem, že v penz. spoření nejsou nebo ubývají peníze a lidé spoření vypovídají. Co je na tom pravdy?“

Jaroslav Gall, EFA: „Zdravím Věro. Spíše bych to viděl na nedorozumění. V nových penz. fondech může dojít k dočasnému poklesu. Určitě si neumím představit, že by se peníze “ztrácely”. Naštěstí tam je několikerá ochrana legislativy (depozitář apod.). Ani u jednoho ze svých klientů jsme to nezaznamenali. Naopak, díky zhodnocení v posledních letech mají více než vložili….“

# 26 Jitka: „Dobrý den, chtěla bych se zeptat pokud bych měla k dispozici asi 2 000 000 kam je nejlépe uložit a jak je nejlépe zhodnotit mockrát děkuji“

Jaroslav Gall, EFA: „Jitko, tato částka už si žádá komplexnější řešení, zde na to bohužel není prostor. Zajistit bezpečí a přiměřený výnos. Tzn. kombinace dluhopisových/vyvážených/nemovitostních/akciových fondů + termínované vklady (těch je ovšem jak šafránu). Hlavně pozor na tzv. korporátní dluhopisy jednotlivých firem! Je tam velké riziko. Případně se obraťte na mě přímo, můžeme probrat…“

# 27 Dušana: „Slyšela jsem, že penzijní fond není jištěn státem proti krachu, jako banky? Děkuji a přeji pěkný den! Dušana Hráčková“

Jaroslav Gall, EFA: „Dušano, penzijní fond není jištěn. Ale vaše prostředky jsou v bezpečí. Při krachu penz. společnosti se fond naštěstí nemůže zachránit z peněz účastníků – jen to převezme jiná penzijní společnost a vše pojede dál. Na základě legislativy z roku 2012. Takže bych z tohoto neměl obavy.“

# 28 Eva: „Dobrý den, je mi 40 let, pracuji na plny úvazek, ale nově jsem v invalidním důchodu 1.stupne, s tím, že z důvodu diagnózy se spis očekává zhoršení nežli zlepšeni nemoci. Má cenu ještě k tomu spořit na penzijní? Kdy není jisté, jak člověk bude mít pravidelný příjem. dekuji Eva“

Jaroslav Gall, EFA: „Zdravím Evo, tak to mě mrzí. Spíš bych volil podílové fondy, kde máte dostupnost peněz 14 dní….Penzijko je dostupné od 60-ti let. Lze však vybrat i dříve, jen se vrací státní podpora, takže riziko zde takové není…“

# 29 Ivana Pravdová: „Mohu mít uzavřené staré i nové penzijní spoření s tím, že na jednom z nich nebudu chtít státní příspěvek?“

Jaroslav Gall, EFA: „Je možné mít jen jedno penzijko…Není to jako u stavebka, tam jich můžete mít víc…“

# 30 Anna: „Dobrý den, právě vybíráme s dcerou, které penzij.poj. vybrat, když jí je 30 r. a chtěla by spořit 1000 Kč. Jak uvádíte-tak asi dynamické? Nebo radši jiné? Nevíme ani kterou banku vybrat? Můžete nám poradit? Moc vám děkujeme. Anna“

Jaroslav Gall, EFA: „Anno, ano, ve věku 30 let dynamická strategie dává smysl. Výběr konkrétní penzijní společnosti – záleží na více faktorech. Ale díky srovnaným nákladům nezvolíte špatně. Případně se obraťte na nějakého finančního konzultanta, aby se vás doptal na detaily/preference…“

# 31 Barbora: „Dobrý den pane inženýre, můj dotaz směřuje na podílové fondy. Zajímalo by mě srovnání penzijního připojištění a podílových fondů. U obou produktů berte v potaz dynamickou strategii. Co byste spíše doporučil? Děkuji Barbora, 25 let“

Jaroslav Gall, EFA: „Zdravím Barboro, ideální je kombinace, každý z produktů umí něco. Penzijko státní příspěvek a nízké náklady, fondy zase dostupnost peněz a velkou flexibilitu…Ve vašem věku na penzi určitě dynamickou strategii….“

# 32 Petra: „Dobry den, co myslíte tím dynamickým spořením…uvazuji o důchodovém pojištěni ve výši 1.000,- Kč. Jen nevím koho vybrat…dekuji“

Jaroslav Gall, EFA: „Petro – tzv. akciová strategie, řeknou vám v bance. Výběr záleží na vašich preferencích. Případně se ozvěte, pořad již skončil a jsem tu poslední…:)“

# 33 Slávek: „Vážený pane Galle, Váš úvodní projev k problematice penzijního spoření působil zcela jednoznačně jako otevřená propagace (reklama) účastnických fondů, a to bych na veřejnoprávní televizi nečekal! Vaše krásná čísla výnosů s téměř korunovou přesností na desítky let dopředu jsou směšná, protože v mezidobí může přijít spousta negativních či pozitivních zásadních událostí, která mohou zcela změnit současný trend. A to říkám přesto, že jsem příznivcem spoření v účastnických fondech. Ale Vaše vystoupení bylo prostě zcela neobjektivní a nevyvážené. Co třeba fakt, že účastnické fondy neposkytují pozůstalostní ani výsluhové penze?“

Jaroslav Gall, EFA: „Zdravím Slávku. Čerpal jsem z historických dat. Ty samé výnosy jsem pak počítal do modelací (1 %, 3 % 5 %). Když si dohledáte statistiky, najdete to samé, čerpal jsem z Asociace penz. společností. Souhlasím s vámi, že se může leccos na tomto světě pokazit. Ale když vidíte, že se většině Čechů drtivě znehodnocují prostředky (50 % za 20let), tak co byste navrhoval? Když máte průměrnou mzdu, tak 1000ku zvládnete, a dát si konzervativní strategii opravdu vidím jako finančně ztrátové…Pozůstalost – můžete uvést obmyšlenou osobu. Výsluha – ano, ta tam není, což je škoda. Na druhou stranu, jsou to peníze na penzi… Tak snad příště někdo z kolegů bude lepší :)“