23.3.2020 jsem byl pozván do Snídaně s Novou komentovat situace na finančním trhu, které ovlivnila epidemie SARS 2. Probírali jsme následující témata: 1) Investice a propady na trzích, 2) Na co můžeme využít pojištění, 3) Vliv na ceny nemovitostí a sazby hypoték?

Komentování probíhalo “v karanténě”, tedy jí i moderátoři jsme byli v jiném studiu. I tak jsme to zvládli. Video najdete zde. Milí moderátoři Milan Peroutka, Nikola Čechová. Článek není přepis videa, ale příprava na výstup, je obsahově pestřejší a ucelenější.

INVESTICE

Nova: Trhy jdou dolů a každý den jsou níže a níže. Co tedy dělat a jak situaci využít?

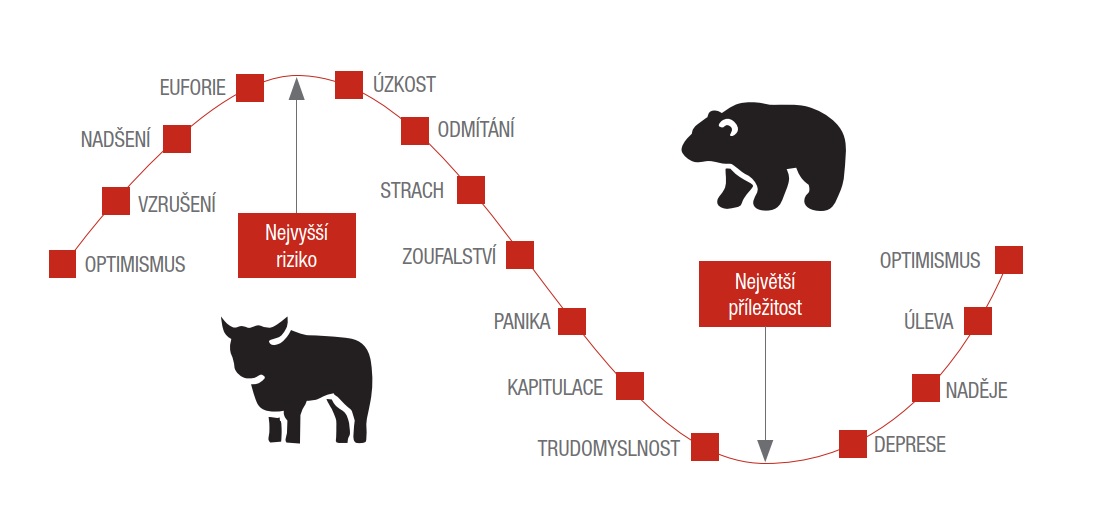

Jaroslav Gall: Na tuto situaci, tedy propady na akciových trzích čekali investoři jedenáct let. Poslední tak významné propady nastaly od roku 2007 do března 2009. Je to opravdu taková příležitost nebo jsou rizika příliš veliká? Pořád pečeme a jíme housky, vyrábíme a jezdíme automobily, ropě pouštíme žilou, stále ještě používáme telefony, jíme zmrzlinu i čokoládu a pereme v pracích prášcích. Také stále jíme léky na cukrovku, půjčujeme si na auta i domy, googlujeme, objednáváme přes Aliexpress, používáme widle i jablka (Windows i Apple), sázíme sportku, platíme kartou i penězi, stále navštěvujeme i banky (a rádi)… I když teď dočasně jen na dálku.

Nova: Kam tedy zainvestovat?

Jaroslav Gall: Použiji příměr: Když chcete získávat v budoucnu plody ze svého jabloňového sadu? Musíte jej zasadit. Když stojí vysázení 100 000 Kč nebo ve slevě 40 % za 60.000 Kč? A koupíte jednu odrůdu nebo více/ druh ovoce? V době velkých propadů rozhodně do akcií či do akciových fondů. Bezpečnější než vsadit na pár koní (akcie) může být spíše vsadit na stáje (fondy). Ve fondech koupíte akcie stovek firem po celém světě. A dokonce i těch, které neznáte. I přesto vám mohou vydělat peníze. To je jeden z receptů na dlouhodobě nadinflační výnos… A kdo by se nechtěl stát spolupodílníkem Škofinu, Sazky, BMW, Novo Nordisk (léky proti cukrovce), SAP, Microsoft, Alphabet (Google), Shell, Suez, Veolia, Amazon, Apple, Visa, Pfeizer a podobných, když jsou ve výprodeji 30 %. Nebo dokonce 40 %…

Pro ty z vás, kteří ale naopak disponujete zdroji, které aktuálně můžete postrádat, investovat doporučuji. Rozhodně ale neinvestujte jednorázově. Ale pěkně postupně během několika krátkých měsíců. “Medvěd” (klesající akciový trh o 20 %) obvykle upadne do spánku poměrně rychle a netrvá mu to ani tak dlouho.

PENZE

Nova: Jak v penzijním připojištění přehodit z rychlosti jedna na trojku?

Jaroslav Gall: Pokud máte stále ještě staré penzijní připojištění (transformovaný fond) investující pouze konzervativně do státních dluhopisů, tak v době krize je ideální přestup do “nového penzijka”, neboli Doplňkového penzijního spoření. Zde si můžete zvolit vyšší rychlost přes vyvážené a dynamické fondy a tím se podílet na zisku firem, kterým dennodenně přímo či nepřímo platíte za jejich služby. Konkrétní příklad: Věk 35 let, 500 Kč měs., naspoř. 70 000 Kč. Smíšená strategie, tzn. konzervativní 10 %. vyvážená 60 %, dynamická 40 % portfolia. Kalkulovaný výnos 4, Rozdíl 416 tis.! Zdroj: vlastní propočet. 4,3 % p.a. místo jednoho procenta v transformovaném fondu. Co si vyberete, 387 tis. nebo 803 tis.?

POJIŠTĚNÍ

Nova: Jak můžeme využít svých pojistných smluv?

Jaroslav Gall: Jednotlivé pojišťovny přístup k plnění z životního pojištění v souvislosti se současnou situací. Zjednodušeně – většina z nich plní, jestliže klient onemocní. Naopak, většina neplní, když je důvodem pouze karanténa. Výjimku má zatím Kooperativa a Generali. Největší šance na plnění je z pracovní neschopnosti a případně z hospitalizace. U pracovní neschopnosti standardně plní po uplynutí karenční doby, záleží tedy na nastavení smlouvy. Další nejrychlejší a nejpravděpodobnější plnění je u dětí z rizika ošetřovného. Další riziko – smrt – je také pokryta standardními podmínkami. A teoreticky kdyby nemoc způsobila invaliditu, tak také plní. V závažných nemocech nemá nikdo mezi vyjmenovanými nemocemi COVID-19. Ale plnit mohou, pokud by nemoc způsobila nějakou jinou definovanou nemoc, například selhání/transplantace plic apod.

Nova: A co cestovní pojištění?

Jaroslav Gall: Pokud cestovatel navštíví oblast, která není riziková z pohledu výskytu koronaviru (viz stránky Ministerstva zahraničních věcí ČR) pojištění léčebných výloh se vztahuje i na riziko této virové epidemie.

Podle občanského zákoníku lze odstoupit od smlouvy s cestovní kanceláří bez zaplacení storno poplatků a zrušit tak cestu do koronavirem postižené oblasti. To však platí jen tehdy, pokud v místě pobytu nebo v jeho bezprostředním okolí byla vyhlášena ochranná opatření a mají vliv na čerpání služeb nebo dopravu. Další detaily v článku na finparada.cz.

NEMOVITOSTI

Nova: Jak může koronavirus ovlivnit ceny nemovitostí?

Jaroslav Gall: Těžko předvídat. Jedna věc je jistá. Cenu ovlivňuje nabídka a poptávka. Pokud bude tato zmrazení života trvat dlouhodoběji, pak je možné, že méně lidí bude schopno platit nájmy. Poptávka tak může být oslabena. Což by vedlo k poklesu cen nemovitostí. Ale zatím je opravdu předčasné spekulovat o tom, o kolik procent se trh propadne, jestli vůbec. Arbnb byty budou jen pomalu nabíhat zpět s turismem. Takže se na trh dostanou další byty.

Nova: Proč ČNB snížila základní sazbu a jak to ovlivní situaci na trhu?

Jaroslav Gall: ČNB snížila sazbu na 1,75, ale dle informace z většiny bank nelze čekat snížení hypotečních úvěrů. Naopak. Důvodem je vyšší riziko v blízké budoucnosti. A v horizontu týdnů nejspíše přijde další snížení k jednomu procentu a spíše ještě níže. ČNB se snaží ochránit zemi před přicházející recesí a ignoruje dokonce inflaci vysoko nad 3 %. Důležité pro hypotéky (z mého pohledu) jsou dlouhodobé sazby a ty se bohužel vydaly prudce směrem nahoru.

Banky raději tento kanál přiškrtí, aby se nedostaly do nějakých problémů s likviditou a aby jim neklesla marže. Jediné, co může pomoc – tady souhlasím s Tomášem Sedláčkem – vzájemná solidarita nájemce/nájemníka. Dále různé programy od státu, které musí na ochranu klientů přijít a ulehčit jim splácení úvěrů obecně. To je cesta, kde klienti mohou získat výhodu, jinak se osobně obávám zvýšení sazeb a přibrždění hypotečního trhu.

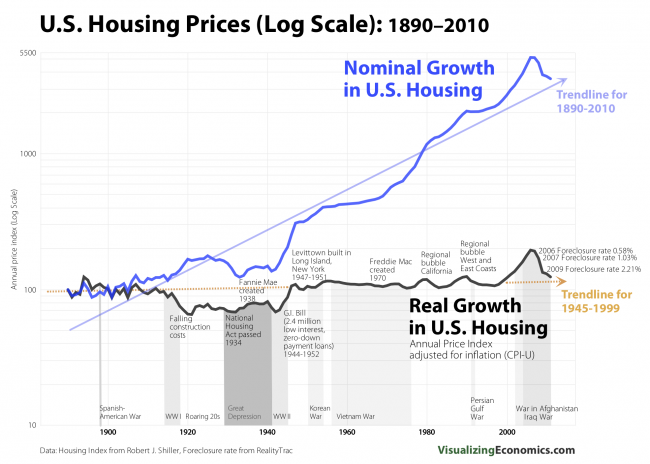

Dlouhodobě však ceny nemovitostí kopírují inflaci. Takže pokud dojde k poklesu, bude dočasný. Viz obrázek níže, který ukazuje rozdíl mezi reálnou a nominální cenou nemovitostí. Detaily v článku Koupit nebo nekupit nemovitost.