Rozjíždíte, máte či vedete zavedenou firmu, sám sebe zaměstnáváte plus několik dalších jednotek či desítek zaměstnanců a přemýšlíte, jak ještě zoptimalizovat toky peněz. Víte, že alfa a omega jsou lidé – dokázat je dobře zaplatit a dlouhodobě udržet. Chcete, aby zaměstnanci byli přiměřeně zaplaceni a chcete pro ně něco navíc. Zároveň ostatní nefinanční benefity už máte vyplněny nebo na to nemáte kapacitu: telefon pro soukromou potřebu, auto pro soukromou potřebu, příspěvky na zdravotní pomůcky, kulturu, příspěvek na dovolenou, sick-days, dovolená navíc, vzdělávání, home-office, pružná pracovní doba apod. Hledáte další možnosti a zároveň nechcete přeplácet na sociálním a zdravotním?

“Snažíme se o to, aby to, co zaměstnanec běžně platí z čisté mzdy zatížené odvody sociálního a zdravotního pojištění, mohl platit zaměstnavatel buď přímo jako svůj daňově uznatelný základ, nebo alespoň z čistého zisku tak, aby to u zaměstnance nepodléhalo zdanění (a sociálnímu a zdravotnímu pojištění). Nastavení benefitů je tak jednou z položek, která ovlivňuje cenu práce a vzájemnou výhodnost vztahu zaměstnanec-zaměstnavatel. V rámci optimalizace zdanění na obou stranách se mnohdy pracuje s přechodem na OSVČ (švarcsystém).” Tomáš Lerch, lektor EFA

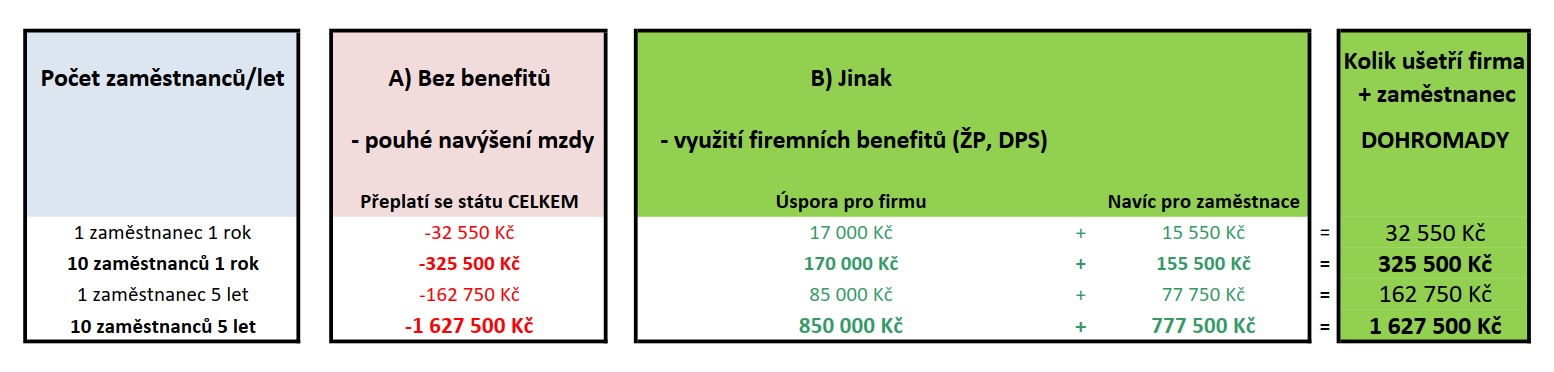

Pojďme se podívat na několik tipů, jak může majitel/finanční ředitel firmy zlepšit tok peněz, aby si nepouštěl žilou příliš a radši tvořil firemní rezervy. Tento článek se zaměřuje na finanční benefity, nikoliv nefinanční. Konkrétně kolik přesně může zůstat v kapsách zaměstnavatele a jeho deseti zaměstnanců během pěti let.

UPOZORNĚNÍ: Tento článek nenabádá k účelovému obcházení zákona. Neznalost zákona neomlouvá. Naopak, jeho znalost se hodí a může ušetřit firmě stovky tisíc korun – viz detailní propočet níže v článku.

Mezi finanční benefity patří příspěvek na životní pojištění, příspěvek na doplňkové penzijní spoření, příspěvek na vzdělávání, stravenky, či zaměstnanecká zápůjčka. Podle toho, jaký typ zaměstnanců máte, volíte vhodné benefity. Jestli jsou “bez koruny” nebo naopak dlouhodoběji přemýšlející lidé. Ti první ocení stravenky, ti druzí nepohrdnou příspěvkem do penzijního připojištění.

Na čem při výběru záleží?

Na vašich prioritách a prioritách vašich zaměstnanců. Poslání benefitů má totiž dvě roviny. Mezi krátkozraké/krátkodobé patří daňová optimalizace, levná možnost rychle zvýšit zaměstnanci příjem, případně plusové body pro odbory, pokud se jedná o větší firmu. Naopak mezi prozíravé/dlouhodobé patří následující: snížení fluktuace zaměstnanců, snížení fixních nákladů na zaměstnance, možnost dát zaměstnanci to, co skutečně potřebuje. Můžeme o tom vést diskuse, ale fakta jsou následující…

Benefity finančních benefitů

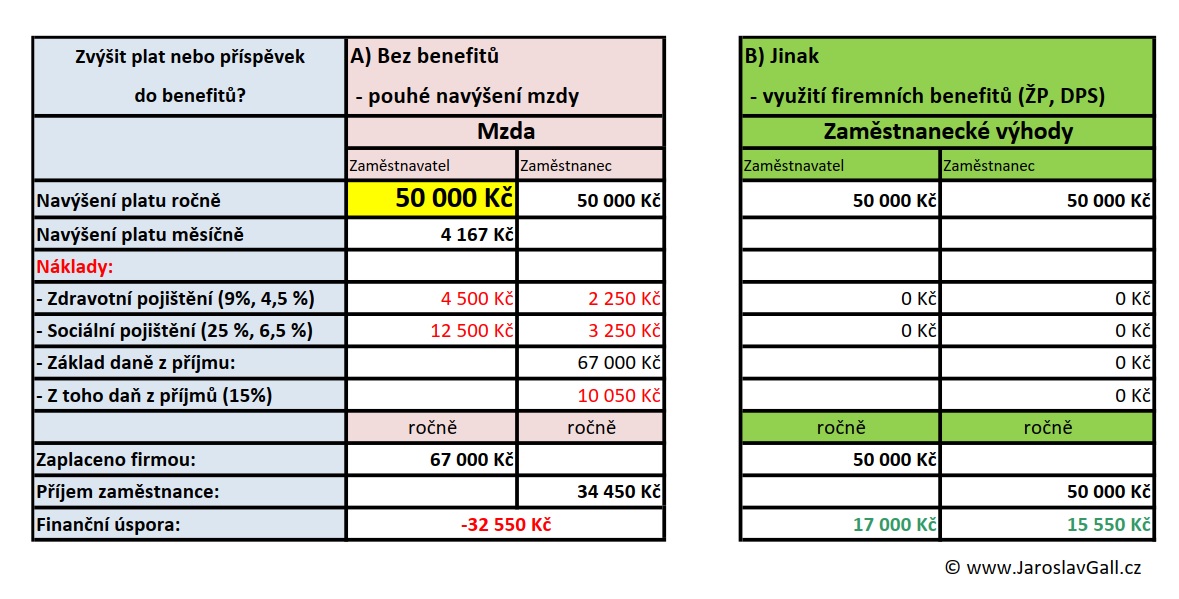

Máte pocit, že finanční benefity jsou administrativně náročné a nepřinesou efekt? Podívejte se na propočet, třeba to změní váš názor. Čísla jsou čísla. Mít 850 tisíc nebo nemít? Čtěte dál.

Zaměstnavatel může přispívat na životní pojištění (ŽP) a doplňkové penzijní spoření (DPS) v součtu do 50.000 Kč ročně. Tyto prostředky jsou pro zaměstnavatele daňovým nákladem.

Příspěvky na životní pojištění

Daňově uznatelné životní pojištění musí splňovat několik podmínek:

- Musí být sjednáno na minimálně 60 měsíců

- Musí trvat do minimálně 60 let věku zaměstnance

- Nesmí umožňovat výběry nakumulovaných prostředků

- Příspěvek zaměstnavatele může být pouze na riziko smrti a do spořící složky pojištění.

- V případě předčasného ukončení ŽP musí zaměstnanec všechny příspěvky zaměstnavatele zpětně dodanit.

Pojistné zaplacené zaměstnancem za riziko smrti a spořící složku je nezdanitelnou částí základu daně (odpočitatelnou položkou).

Využít či nevyužít?

Vzhledem ke složitosti produktů investičního životního pojištění, jeho horší flexibilitě a dražším nákladům na správu (poplatek za vedení a správcovské poplatky nad rámec fondů) zvažte jeho využití pro tyto účely. Je to pojištění od slova pojistit. Takže jako pojištění ztráty příjmu při zdravotních komplikacích ano. Čistě na investici/spoření nikoliv. Na benefity můžete využít celý limit 50 tis. spíše na “penzijko”, nikoliv na “životko”.

Příspěvky na “penzijko”: DPS/TPF

Daňově uznatelné Doplňkové penzijní spoření (DPS) nebo Transformovaný fond (TF – smlouva uzavřená do 31. 12. 2012) musí splňovat několik podmínek:

- Musí být sjednáno na minimálně 60 měsíců

- Musí trvat do minimálně 60-ti let věku zaměstnance

- V případě předčasného ukončení DPS musí zaměstnanec všechny příspěvky zaměstnavatele zpětně dodanit

- Na vlastní příspěvky účastníka DPS (zaměstnance) ve výši do 1000 Kč měsíčně přispívá stát státním příspěvkem až 230 Kč měsíčně

- Úložka vyšší než 1000 Kč do maximálně 3 000 Kč je nezdanitelnou částí základu daně (odpočitatelnou položkou)

Co když to zaměstnanec vybere před šedesátým rokem věku? Pak zdaní příspěvky zaměstnavatele 15 % daní z příjmu. Když peníze nutně potřebujete, pak v pořádku. Pokud to vydržíte až do šedesátky, pak včetně úroků máte 15 000 za každých 100 tis. od zaměstnavatele doma.

Využít/nevyužít?

Pokud jste si vědomi toho, že státní důchod bude reálně klesat, tak tohle může být jeden z vašich pilířů a ještě si vezmete zpět část vámi zaplacených daní – formou státního příspěvku a daňové úlevy).

Stačí platit DPS/TF 1x ročně? Nestačí. Abyste měli nárok na státní příspěvek, je třeba platit každý měsíc. Za měsíc, kdy nedorazí platba, státní příspěvek nelze poskytnout. A jak je to u daňových úlev? Ano, tam stačí 1x ročně doposlat částku tak, aby roční platba byla doplněna na 36 000 Kč, což odpovídá 3 000 Kč měsíčně. K tomu Vám zaměstnavatel může přispívat až 4 166 Kč měsíčně.

Škarohlíd může namítnout, že “penzijko” je až do šedesáti let a mezitím se může změnit režim. Může. Když to k tomu bude směřovat, pak peníze vyberete (své vložené plus úroky), vrátíte státní příspěvky a jdete tam, kam vás nohy ponesou.

Může dostávat finanční příspěvek na DPP/DPČ? Ano.

Lidé, kteří pracují pro svého zaměstnavatele na základě dohody o provedení práce (DPP do 10.000 měsíčně bez nutnosti odvádět 15% daň ani sociální/zdravotní pojištění) nebo dohody o pracovní činnosti (DPČ do 3.000 měsíčně není nutno odvádět SP/ZP), mají nárok na příspěvek od zaměstnavatele na své smlouvy. Příjem plynoucí na základě DPP/ DPČ je považován za příjem dle § 6 zákona o dani z příjmu, jedná se tedy o příjem ze závislé činnosti, stejně jako v případě standardních zaměstnanců.

Další souvislosti

Mít či nemít 416 tisíc aneb staré vs nové “penzijko”

Snídaně s Novou: Koronavirus vs. investice, pojištění a nemovitosti

Jak tohle přežijeme aneb já chci taky vlastnit Apple se slevou 25 %

Peníze.cz: