Bezpečná hypotéka – co to vlastně znamená? Klid v duši, že vám první větší vítr nesfoukne svíčku. Jak o zařídit se dozvíte v článku.

Zásady bezpečné hypotéky?

Dobrá sazba a nízké poplatky se s trochou úsilí dá zařídit. Co by ale měl hypoteční úvěr splňovat, aby dlouhodobě neohrožoval a patřil mezi tzv. dobré dluhy?

Jsou to tři zásady:

-

Měsíční splátka tvoří max 40% příjmu rodiny. Čím méně, tím lépe. Raději mít delší splatnost úvěru než vysokou splátku.

-

Pravidelná tvorba rezervy – mít alespoň na šest měsíců výdajů, lépe na rok.

-

Chraňte svůj příjem. Budujte svou hodnotu na pracovním trhu, mějte investiční byt nebo smysluplnou pojistku.

Co je smyslem rezervy:

- Líbilo by se vám s jistotou splatit úvěr třeba o 10 let dříve?

- Když nastane horší období (změna práce, přírůstek do rodiny, větší výdaje, nemoc/úraz), bylo by fajn, aby jste neodčerpali peníze na vzdělání dětí, dovolenou, apod.?

- Když se zvednou sazby hypoték v další fixaci, až místo 7.500 Kč budete platit 10.000 Kč? Což může nastat, až národní banky přestanou držet úroky dole, dorazí další krize či plánovaná novelizace úvěrů, která má chránit více klienty bank.

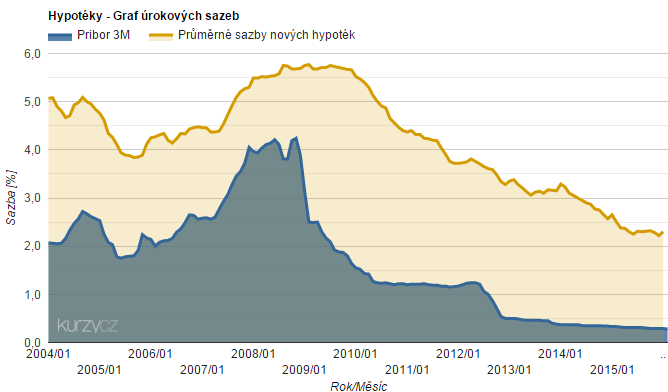

Že to nehrozí? Mrknete na historický vývoj Hypoindexu, obzvláště na rok 2007 – poměrně rychlé zvednutí sazeb téměř o 2%. Takže ti co fixovali v tomto období mohli být nepříjemně překvapeni.

Vývoj úrokových sazeb hypoték (Zdroj: Kruzy.cz)

Už se někomu z vás stalo, že přišel o práci, že byl pár týdnů či měsíců na neschopence, že se porouchalo nebo vám ukradli auto, že se ….

Objem úvěrů roste, rezervy nikoliv

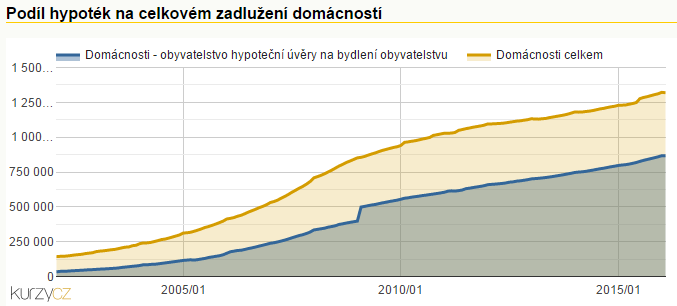

Pojďme se podívat na současnou situaci – kdy stoupá zadluženost českých domácností. Zhruba 2/3 tvoří hypotéky.

Úroveň zadlužení českých domácností (Zdroj: Kurzy.cz)

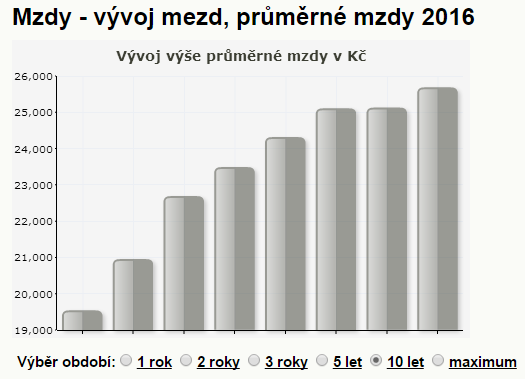

Je fajn, že rostou i příjmy. Za posledních 10 let stoupl hrubý průměrný příjem 19 tis. na 25,5 tis. Každopádně pozor, nejde o medián, tedy skutečnou mzdu, ale o statistický průměr, realita je horší.

Vývoj mzdy za posledních 10 let (Zdroj: Kurzy.cz)

Proč ale nestoupá velikost rezerv?

Podle průzkumu nemá 48% domácností peníze na déle než jeden měsíc. 66% domácností nemá rezervy déle než na 3 měsíce. Úvěr vznikne za pár dní/týdnů, vytvořit rezervu zabere několik let a chce to disciplínu. A to v době, kdy jde všechno snadno a rychle, nejlépe teď hned, kdy neustále roste mediální tlak na spotřebu, není vůbec lehké.

Jak z toho ven?

Možná je to nepopulární – nebojte se dávat 10-20% ze svého příjmu bokem, tedy mimo svůj běžný účet. Jak to na něm zůstane, garantuju vám, že většina z vás ty peníze rozdá v Tescu, pizzeriích, Applu, McDonaldu, … . Když už chcete své peníze rozdávat, tak alespoň podporujte české dodavatele/výrobce, ať se má dobře radši váš soused, než někdo na druhé straně planety.

No dobře, ten horší krok mám za sebou, kam to ale mám dávat?

Chcete bezpečí, peníze dostupné a úrok vás nezajímá? Spořící účet.

Chcete bezpeční, úrok vás nezajímá, státní podporu máte rádi? Stavební spoření.

Chcete úrok, alespoň nad inflací, a máte trpělivost a snesete přiměřené riziko? Podílové fondy.

Úvodní foto: thestocks.im