Kupujete nemovitost nebo refinancujete a máte termín, do kterého to musíte stihnout, např. datum fixace nebo jste se zavázali v rezervační smlouvě k zaplacení prostředků k určitému termínu. Stihnete to? Stihne to vaše banka schválit?

Jak dlouho trvá schválení hypotéky

Pokud ji dodáte potřebné podklady, tak třeba i do 14-ti dnů, v extrémních případech do týdne. Realitu popisuji níže.

Jak rychle dokážete dodat podklady?

Pro prvotní skoring bonity, tzn. žádost, souhlas se zpracováním osobních údajů, kopie občanky, doložení příjmu, a pro odhadce, tzn. list vlastnictví, nabývací titul, tzn. to jak nabyl prodávající nemovitost (např. kupní nebo darovací smlouva, s razítkem zavkladování na katastru). Většinou to trvá kolem jednoho týdne, když se spěchá tak dva dny. Dokáže-li zaměstnavatel vyhotovit potvrzení o příjmu a máte-li možnost získat z katastru nabývací titul. Výpis se dá získat snadno přes Czech POINT (na poště) nebo přes web katastru. Nabývací titul také, pokud je digitalizován. Pokud ne, nezbude vám vytáhnout ho z majitele nemovitosti nebo si na místně příslušný katastrální úřad zajít.

Odhad nemovitosti trvá standardně jeden týden. Pokud přesvědčíte odhadce, aby dorazil na místo a udělal odhad rychleji, tak pak to může být i reálně i tři dny. Je-li odhad dostatečný, jde se dál. Vyjde-li méně, je to komplikace, nemáte-li dostatečnou hotovost. To se stává u nemovitostí, které jsou např. v malých obcích, kde není dostatečný trh a šance na prodej v hodnotě stavby je malá. Tzn. až po odhadu se dá říci, že hypotéka projde či ne.

Schvalovací proces bank je velmi individuální, od jednoho dne do pěti dnů, mají-li přetlak, tak i déle. Pak následuje příprava smluvní dokumentace (úvěrová a zástavní smlouva). To je od jednoho do tří dnů.

Suma sumárum tedy, počítáme-li pracovní dny, tak to vychází min. na tři týdny. Realita je kolem jednoho měsíce. Když spěcháte, buď “šlapejte” po svém poradci nebo si to oběhejte samy. Ve výjimečných případech se to dá stihnout do týdne, ale je to poměrně stres pro všechny strany a udělat někde chybu či přehlédnout je snadné.

Doba pro schválení hypotéky:

- příprava podkladů 1-5 dnů

- odhad 5 dnů

- schvalování 1-3 dny

- příprava dokumentace 1-2 dny

Jak dlouho trvá převod nemovitosti

Máte schválenou a podepsanou hypotéku, zástavní i kupní smlouvu jste podali na místní katastrální úřad. Jak to dlouho potrvá? Pokud čerpáte na návrh na vklad, obvykle do bankovní nebo advokátní úschovy, tak čekáte, až bude nemovitost zapsaná a dojde k převodu peněz z úschovy k prodávajícímu.

Katastr po podání návrhu na vklad změny vlastníka zaznamená ve svém systému tzv. zaplombování, tzn. že se s nemovitostí děje změna. Od této chvíle leží dokumenty 20 dní na katastru, než s tím začne cokoliv dít. Důvod je prostý – v případě falešného prodeje se všichni vlastníci včas dozví, že se jejich nemovitostí něco děje. Je to tedy ochrana majitelů před různými filuty.

Pak se spustí proces zápisu, který trvá obvykle 10-20 dní, podle zahlcení katastrálních úředníků. Tzn. že od podání k zápisu to trvá kolem měsíce v regionech, Praha kolem měsíce a půl, záleží však i na složitosti případu a tomu, že jsou všechny podklady v pořádku.

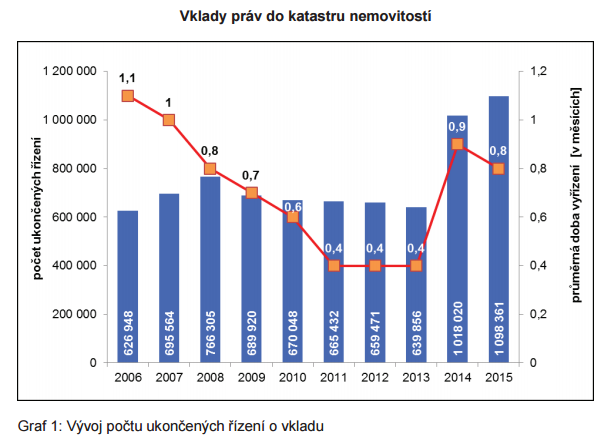

Jak dlouho trvá vklad? Podle výroční zprávy ČÚZK z roku 2015 je celorepublikový průměr do jednoho měsíce.

Pozor na chyby

Stává se např. že není správně vyplněný návrh na vklad – jen kvůli formální chybě se může celé řízení zastavit. Návrh na vklad zástavní smlouvy připravuje banka, to bývá v pořádku. Pokud však kupní smlouvu nepřipravuje právník včetně návrhu na vklad a děláte si to na koleni, je to celkem risk. Buď to svěřte do ruky někomu zkušenému nebo zkuste elektronické vyplnění v aplikaci na stránkách katastru (ČÚZK). Funguje poměrně intuitivně.

Proč vám úředník nepomůže

S vyplněním vám na katastrálním úřadě většino nepomohou. Ne že by nechtěli, ale záleží tam na spoustě detailech, které si úředník nevezme na triko.

[button href=”/kontakt” style=”border” size=”medium”]Chcete hypotéku rychleji?[/button]