Ze seriálu: #1: Daňové odpočty 2017: Spořílci jásejte, odečteme si více. | #2: Hypotéky – Co udělá změna sazby se splátkou? Kdo pojede místo vás do Alp na lyže? | #3: Spoření – Kde spořit a kde ne? | #4: Investice – Kde jsou bezpečné a kde výdělečné investice? | #5: Penze – Má smysl mít staré nebo nové penzijko? Nebo něco jiného?

Penze jednou přijde, s tím se zatím nikomu nic nepovedlo vymyslet. Krom varianty zemřít mladý. Pokud se však dožijete, jak zajistit, aby jste neživořili. Naopak, byli do určité míry méně závislí na státu? Začněme několika souvislostmi a fakty.

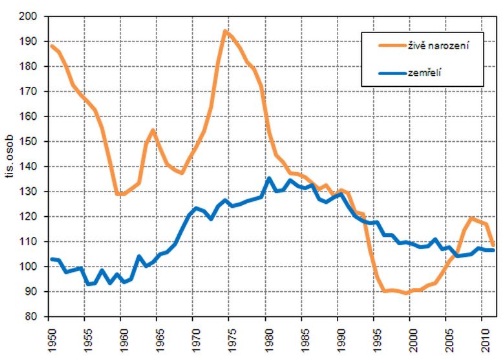

Fakt 1: Porodnost je dlouhodobě nízká

Narození a zemřelí v ČR v letech 1950–2011 (v tis.). Zdroj: Masarykova Univerzita

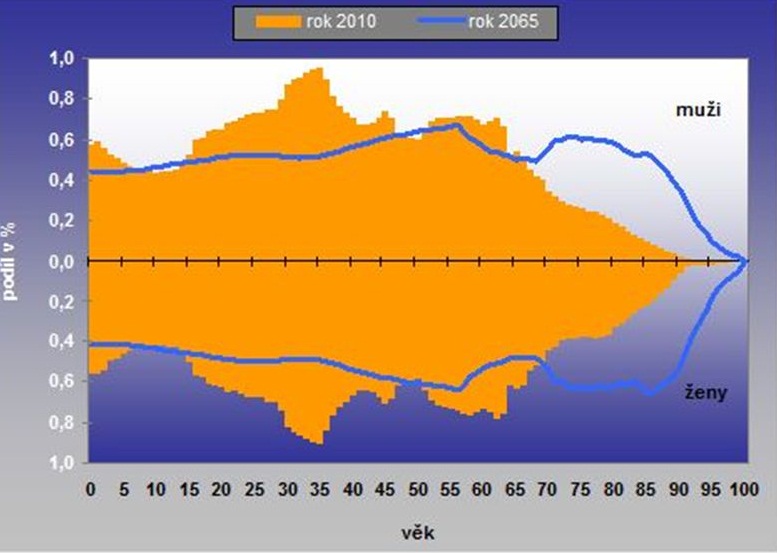

Fakt 2: Věk dožití stoupá.

Výhled vývoje populace v ČR – všimněte si rozdílu mezi oranžovou špičkou a modrou. Znamená to, že ve věku nad 70 let bude žít poměrně velká skupina obyvatel na rentě. Kdo je uživí? “Zelených mužíčků” vpravo časem ubývá. Jak daleko je doba, kdy 1,5 pracujícího bude živit 1 důchodce. Prodlužování průměrného věku dožití a snižování porodnosti vede k úbytku ekonomicky aktivních obyvatel, a tedy i plátců pojistného důchodového pojištění, ze kterého jsou vypláceny současné starobní důchody.

Snižování poměru pracujících na jednoho důchodce. Grafika: stconsult.cz

Reálná a předpokládaná věková struktura obyvatelstva ČR v letech 2010 – 2065. Data: ČSU. Grafika: Slideplayer.cz

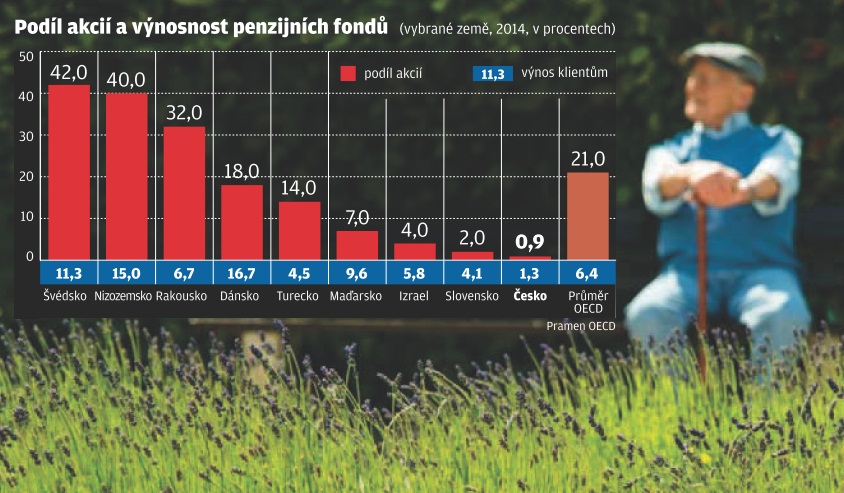

Fakt 3: Proč české “penzijko” vydělává nejméně v Evropě?

Důvod je poměrně jednoduchý – české transformované fondy (tzv. “staré penzijko”, tedy III. pilíř), které má většina populace, tak nese takzvanou garantovanou nulu. Tzn. výnos neklesne do mínusu. Což zní skvěle. Jak to portfolio manažeři penzijních fondů dokáží? Je to dřina, když státní dluhopisy, do kterým musejí v 99 % investovat nesou záporný úrok… Grafika a článek: E15.cz

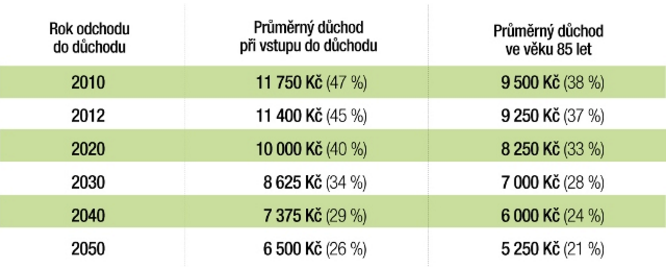

Jaké budou důchody?

Co byste řekli na tuto utopickou tabulku. Nebo není tak utopická?

Když se dramaticky zvedne porodnost a budeme tu mít moudré vládce, tak by tento černý scénář nemusel nastat…

Zdroj propočtu: stconsult.cz. Nebo můžete využít kalkulačku v článku na Penize.cz

A jak jsou na tom OSVČ? Ještě hůře. Detaily v článku Jak si OSVČ ne (vytuneluje) svůj důchod?

Co s tím?

Plán 1: Chce to kapku odvahy

Je-li vám méně než 50 let, tak jste na “staré penzijko” příliš mladí. Existují snad jen dvě situace, kdy by to bylo obhajitelné. 1) Jste ultra konzervativní člověk a nesnesete žádné riziko, ani kapka deště bez deštníku. 2) Nemáte žádné rezervy umístěné v likvidních (a tím pádem málo výnosných) ativech, např. spořící účty, termínované vklady apod. V opačném případě jste sami proti sobě, respektive proti svým penězům.

Nevěříte? Podívejte se na velké srovnání penzijních fondů v roce 2016.

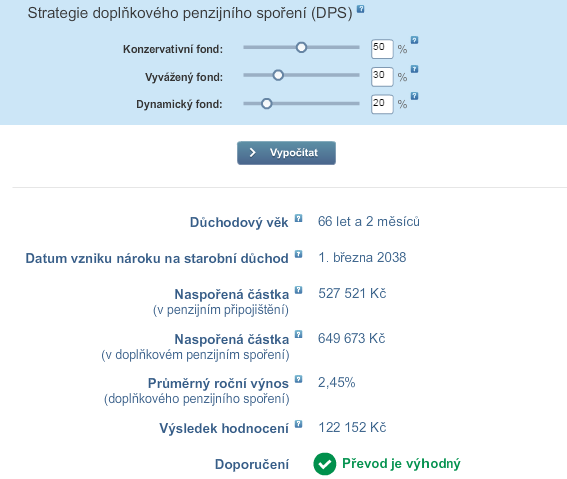

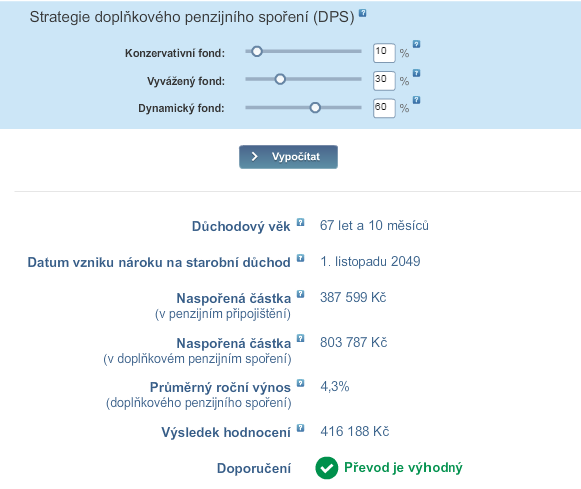

Co z něho plyne? Podívejte se na modelovou situaci. Honza, věk 35 let, platí si měsíčně 500 Kč a má naspořeno ve III. pilíři 70.000 Kč. Do důchodu půjde v 67mi letech. Jaký bude rozdíl, pokud Honza udělá drobnou změnu a bezplatně přejde do “nového penzijka”? 416 tisíc! Jen tak.

Věk 35 let, 500 Kč měs., naspoř. 70 000 Kč. Konzervativnější strategie. Rozdíl 122 tis.! Zdroj: vlastní propočet.

Věk 35 let, 500 Kč měs., naspoř. 70 000 Kč. Dynamičtější strategie. Rozdíl 416 tis.! Zdroj: vlastní propočet.

A teď si představte, že vám tam přispívá dlouhodobě ještě zaměstnavatel. Čím jste mladší, tím víc zafunguje složené úročení

Má to nějaké háčky?

Ano, má. A pěkný. Jednak již není garantovaná nula. Tzn. může to jít dočasně do mínusu. To je jako s průměrnou teplotou, někdy taky mrzne. Průměrná teplota v ČR je však je 7,5 °C. Druhak se nepočítá se výsluhovou penzí, tedy že po 15-ti letech od prvního penzijka si můžete vybrat polovinu prostředků. Vzhledem k tomu, jak spoří Češi, tak vždycky mají větší část peněz v hotovosti nebo nízko úročených vkladech. Tzn. sahat dnes na peníze určené na pozítří může nést riziko, že penze bude dost krutá, viz bod Fakt 2 nahoře a tabulka očekávaných důchodů.

Plán 2: Držet zlaté pravidlo 10-20-30-40

Penzijko však stačit nebude. Na rentu a zdravotní výdaje ve stáří bez finančních stresů dle empirických zkušeností by mělo jít minimálně 10 %, lépe 20 % příjmů. Tzn. kdo má příjem 30.000 Kč měsíčně, tak alespoň 3.000 Kč bokem. 1000 Kč do doplňkového penzijního spoření a 2.000 Kč do podílových fondů.

Proč? Tak se mrkněte na pár souvislostí: Jak si neprožrat svých 14 milionů či co umí investice.

Jak přežít, když přijde finanční krize?

Jenže co když přijde propad na trzích. Když použijete podobný způsob práce se svými penězi, který používá jedna nadace, tak jste v plusu rychleji než při pasivním přístupu či dokonce odkupu.

Rozložení prostředků Nobelovy nadace. Infografika iHned.

Kam dál?

Jaké jsou státní příspěvky na penzi a jaké daňové úlevy? Nová výše daňových odpočtů na penzijních fondech a životním pojištění.

Úvodní obrázek z magazínu E15.