Každé portfolio může fungovat lépe – ušetřit, vydělat, pokrýt,…

Navedu Vás na správnou cestu.

Stejně jako 300+ klientů za 8 let mé dennodenní praxe.

Zatím si začněte pokládat správné otázky.

# 49

Co je příčinou hyperinflace

Podle Pavla Kouhouta vzniká hyperinflace tak, že:

“Centrální banka přímo naku puje obrovské objemy státních dluhopisů. Stát pak těmito inflačními peněz

Kolik venezuelských bolívarů potřebujete na koupi 2,4 kg venezuelského kuřete? Dost, přesněji 14,6 milionu, což znamená 2,2 USD.

i hradí své závazky. Je to rychlé, snadné, ovšem vedlejší sociální a ekonomické efekty jsou velmi, velmi nevítané. Zde je nutno zdůvodnit, že hyperinflace je vždy politickým jevem. Jde o vědomé rozhodnutí vlády zrušit kupní sílu peněz a tak se oddlužit. Neexistuje ani jediný příklad, aby hyperinflace vznikla nezávisle na vládě. A pokud vláda má alespoň elementární rozum a jistý nepatrný stupeň zodpovědnosti, hyperinflaci nepřipustí.”

# 48

Proč lidé nebohatnou?

1) Neplánují. 96 % lidí nepřemýšlí o svých finančních cílech více než rok dopředu. Tím jim utíkají peníze (viz # 1), které by mohli dostat díků úrokům. A že mají penzijko? To není dlouhodobý plán, ale snaha získat od státu finanční podporu.

2) Neřeší inflaci. Jak garantovaně mít ze 100 tisíc po 20-ti letech ztrátu 69.000 Kč? Snadno, nemusí dělat nic, to zařídí reálná inflace.

2) Rozhodují se s nesprávnými lidmi. Banka, kamarád teoretik, internetové diskuse,… Jak hodně bance či kamarádovi záleží, aby jste byl/a bohatý?

3) Nemají disciplínu, jako milionáři, viz # 46.

# 47

Jak zbohatnout podle Pavla Kohouta? Nedělejte kraviny.

V zásadě existují dva typy nespokojených investorů. Ten který vydělal málo a ten, který prodělal. Mohl by být ještě třetí – ten, který naletěl. Jak tedy vydělat?

1 NENALETĚT finančním podvodníkům a slibovačům 12 % ročně.

2 NEPŮJČOVAT peníze

3 NESPEKULOVAT na jednu kartu ani s trendy příběhem

4 POPLATKY raději inkasujte, než plaťte

5 VEJCE ve více košících

6 DENNÍ zprávy sledujete zbytečně

7 ZAPOMENOUT na alternativní investice, pokud v některé nejste expert

8 NEKUPOVAT, co kupují všichni. A NEPŮJČUJTE si na investici.

9 INVESTOVAT bez emocí. Ty si nechte pro své blízké.

10 RADIT se s praktikem, ne teoretikem.

Podrobněji zde v článku Pavla Kohouta.

# 46

Co dělají čeští dolaroví milionáři?

Průzkum banky J&T mezi českými dolarovými milionáři ukázal, že největší investiční příležitost vidí ve stavebních pozemcích, rezidenčních nemovitostech a ve startupech. Je jim v průměru padesát a často mají už druhou rodinu. Své děti vedou k disciplíně víc než běžná populace. Typický milionář žil nějakou dobu v zahraničí a dále se vzdělává – nejčastěji v jazykových kurzech, kurzech osobního rozvoje a manažerských kurzech.

Zajímavostí je, že v porovnání s běžnou populací milionáři více než dvakrát častěji zažili neúspěch – například čtyřicet procent z oslovených utrpělo výraznou ztrátu investovaných prostředků. Častěji jim také krachují partnerské vztahy, jak v manželství, tak s partnery ve firmě. Jsou rovněž poměrně opatrní – jen asi dvacet procent majetku mají v rizikovějších investicích typu akcie.

Zdroj: iDnes.cz

# 45

Co dokáže inflace?

Jak inflace zahubila Římskou říši?

Nejcitelnější a nejlépe zdokumentovaná inflace je právě ta, která se děla v římské říši. Nelze ještě hovořit o hyperinflaci, protože metalický standard tak masivní devaluaci měny nedovoluje. Inflace římský svět postihla v době pozdního císařství, kdy se s její pomocí vláda pokoušela financovat své rostoucí výdaje. Zároveň však byly ceny, především základních potravin, velkou měrou regulovány, což prakticky znamenalo, že brzy byly příliš nízké, aby se zemědělcům dále vyplácelo pěstovat obilí a obchodníkům dodávat jej do měst. Tuhá byrokratizace impéria zapříčinila, že tyto uměle stanovené, příliš nízké ceny (nominálně stále tytéž, reálně však kvůli inflaci stále klesající) byly pod tvrdými tresty efektivně vymáhány. Čím však účinnější byla tato snaha, tím méně zemědělské produkce směřovalo do měst. Ta se proto postupem doby začala vylidňovat, což vedlo k všeobecnému úpadku řemesel a obchodu. Bohatí pozemkoví vlastníci začali na svých doménách usilovat o soběstačnost. Tímto způsobem se vyspělá antická civilizace proměnila ve feudální zřízení, protože z bývalých pozemkových vlastníků se časem stali de facto lenní páni a z jejich statků de facto léna.

Prudký úpadek hospodářství postupem doby oslabil kdysi silnou armádu, a tak nakonec říše podlehla nájezdům barbarů.

Zdroj: https://cs.wikipedia.org/wiki/Inflace

# 44

Jak inflace zruinovala Španělsko? Zlato zapříčinilo nekonkurenceschopnost.

Příklad inflace, kterou způsobilo objevení Nového světa, ukazuje platnost kvantitativní teorie peněz, která tvrdí, že jakékoliv prakticky použitelné množství peněz vyhovuje stejně dobře jako libovolné jiné. Zdvojnásobení objemu peněz nepřináší dvakrát tak vysoké bohatství všem zúčastněným, ale pouze dvojnásobné ceny, jak vysvětlil už skotský filozof a myslitel David Hume.

Španělé po objevení Ameriky získali ohromný zdroj drahých kovů. Ty, poté co se dostaly do Evropy, způsobily růst cen, tedy inflaci. Ve srovnání s jejími dnešními dimenzemi šlo však pouze o mírný růst cen, protože náklady na získání kovů z Ameriky byly stále velmi vysoké ve srovnání s lácí dnešních inflačních prostředků. Zlato, které se dováželo z kolonií v Jižní Americe, španělské ekonomice nic nepřineslo, tamější podnikatelé se díky němu nestali efektivnější a nevyráběli o nic více než dříve. Zato panovníkům umožnilo vést nákladné války zejména s Anglií. Obecně umožnilo šlechtě upevnit svou pozici ve srovnání s třetím stavem. Kvůli tomu nedošlo ve Španělsku k rozvoji řemeslné výroby a obchodu, jak se tomu stalo v dalších zemích. Nakonec se téměř vše dováželo a řemeslná výroba upadala. Ve Francii se budovaly nové manufaktury, zatímco ty španělské krachovaly. Většina tehdejší španělské inteligence s nelibostí sledovala to, jak je vše ve Francii mnohem levnější, než v jejich rodné zemi. Krize se neustále zvětšovala a dosáhla takové míry, že z kdysi jedné z nejsilnější mocnosti na světě se stala kořist pro ostatní.

Zdroj: https://cs.wikipedia.org/wiki/Inflace

# 43

Proč jsme nespokojeni v době největšího blahobytu?

Vypráví Radkin Honzák: “Rádža vyjel na cestu se svojí družinou a cestou narazili na žebráka. Ze žebráka se postupně vyklubal jeho tatínek, který mu předal vládu a odešel, jak je to v některých indických krajích zvykem, hledat smysl života do bezdomoví. Když rádža viděl tatínka, tak mu řekl, že mu může dát všechno, co jen chce. Tatínek odpověděl, že chce jen to, co se vejde do jeho žebrácké misky. Rádža tedy obrátil kapsy a najednou všechno zmizelo. Ihned donutil doprovod, aby všichni vysypali kapsy. I tentokrát všechno zmizelo. Tak rádža nechal poslat z paláce čtyřicet koní naložených zlatem. Co myslíte? Taky všechno zmizelo. Rádža se ptá, co je to za strašnou misku a tatínek říká, synu, dobře ses optal. To je miska přání a ta nebude nikdy plná. A čím víc toho budeš chtít, tím méně toho budeš mít. Takže my nejsme nespokojení s tím, co máme, ale jsme nespokojení s tím, co nemáme. Já chci, já chci, já chci. To vůbec není o potřebách, ale o přáních. Potřeby jsou to, co organismus musí mít, jinak chátrá. Chápu, že ten kdo bydlí na samotě, tak si pořídí dopravní prostředek. Ale proč Mercedes? Dokud nemám Mercedes, jsem frustrován a frustrován.”

Radkin Honzák: “Zkrátka snášet chudobu není takový problém jako snášet to, že jiný má víc, než máte vy. Tato doba přeje rozpínání ega.”

# 42

Když se nic neděje, tak se začneme nudit. A začneme blbnout.

Radkin Honzák: “To je fyziologie. Nezapomeňte, že jsme vymyšlení do přírody, nejsme vymyšlení do tohoto prostředí. Nepřátele jsme měli v přírodě nebo v sousedství, těm jsme museli čelit. Potom máme ještě jednoho nepřítele v sobě, kterému taky musíme čelit. Čili když budete žít v pralese a budete ohrožovaný divokou zvěří a nepřízní počasí, budete mít tolik podnětů, že vás nenapadne skákat z mostu. Když se budete doma válet na kanapi, tak nebudete mít žádné podněty a mozek si začne říkat o to, aby něco dostal. Na tom se shodne každá psychologická škola, že úplně základní je potřeba podnětů. Když vyřadíte podněty, tak začnete blbnout.” Zdroj: http://finmag.penize.cz/kaleidoskop/320749-radkin-honzak-jsme-porad-stejni-a-porad-stejne-blbi

“Pokud žádné nebezpečí nehrozí, mozek trénuje na to, co kdyby něco přišlo.”

# 41

Finanční gramotnost v Premier League?

V Premier League průměrný týdenní plat ve výši 23 tisíc liber (736 tis.!). Kolik hráčů z 10-ti vyhlásí bankrot?

- Do 5-ti let: 40%

- do 15-ti let: 80%

Co je čeká?

- Nezaměstnanost, deprese, zdravotní potíže… To jsou nejčastější problémy bývalých fotbalistů. „Je průšvih si myslet, že vaše kariéra se nikdy nezmění,“ řekl generální Ředitel Xpro.

- Spokojení a doživotně zabezpečení hráči jako C. Ronaldo, Zlatan a další hvězdy, to je 1% ze všech fotbalistů.

- Mnozí hráči peníze rozházejí nebo o ně přijdou kvůli špatné investiční radě. Každý třetí pak finančně vykrvácí při nákladném rozvodovém řízení.

Aktivní kariéra na špici trvá průměrně je 7 let.

Podobné je to i u ostatních profesí, kde je v mladém věku obrovský nárůst příjmu.

Co s tím? V NBA či NHL mladý hráč dostane k dispozici člověka, který ohlídá, aby se nezačal chovat jako šílenec a za pár let po kariéře nezbankrotoval… Podle zprávy iHned to však také nestačí.

Zdroj text: Xpro, Ihned. Obrázek: www.theguardian.com

# 40

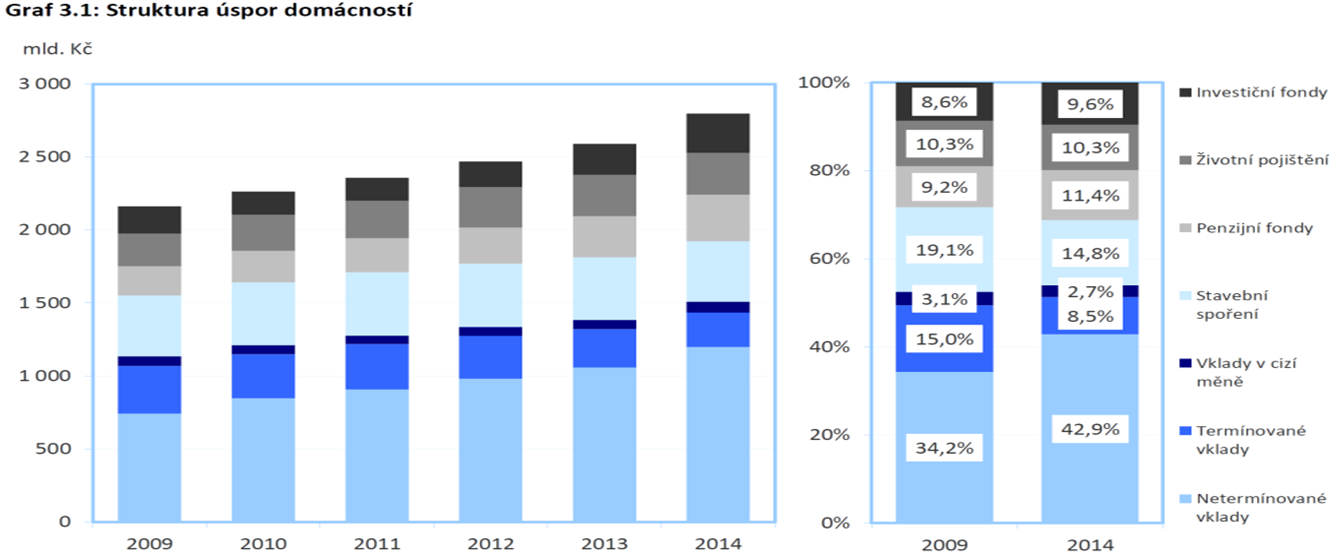

Kde spoří Češi? 50%, tedy, 1,35 bil. CZK, ÚROK 0.00%. PROČ?

Kde spoří Češi….

Co je podle vás důvodem, že jsou Češi tak „laxní“ v přístupu k investicím a tak konzervativní při správě svých financí? Mohou to být třeba špatné zkušenosti, averze k riziku, neorientují se v nabídce atd.

# 39

Síla složeného úročení a Karel IV.

Dukát královský do r. 1355

Pokud by Karel IV v roce 1348 uložil na účet s úrokovou sazbou 5 % p.a. s ročním úrokovým obdobím částku 1 Kč (tehdy byl měnou dukát), bylo by na tomto účtu po 668 letech (tzn. v roce 2016):

a) v případě jednoduchého úročení na účtu: 34 Kč

b) v případě složeného úročení na účtu: 142 709 136 627 052 Kč (tedy 142 bilionu Kč)

Rozdíl mezi částkami činí výlučně úroky z úroků u složeného úročení a je z toho jednoznačně patrná jejich neuvěřitelná síla v delším časovém horizontu, které si všiml i Albert Einstein.

Vzhledem k současnému zadlužení ČR lze jen s nadsázkou poznamenat, že je škoda, že to

Karel IV neučinil ☺. Současný veřejný dluh je totiž jen 1 880 050 000 000 Kč, tedy 1,88 bilionu Kč.

Jak to spočítat?

Jednoduché úročení: Budoucí hodnota = Vložená částka * (1+ úrok. sazba*roky/100)

Složené úročení: Budoucí hodnota = Vložená částka * (1+ úr. sazba/100)^roky

# 38

Jak často dělat revize na domácích zařízeních?

Komplete revize el. zařízení: 5 let

Koupelna (pračka): 3 roky

Plynová zařízení: 3 roky

Komíny, krby, topné systémy s expans. nádobou, bojlery, karmy: 1x ročně

Co hrozí, když nebudete mít revizi a vyhoří vám domácnost? Je možné, že pojišťovna bude chtít vidět revizní lístek/ potvrzení od revizního technika. Když to nedodáte, mohou snížit plnění!

# 37

Co je investování?

Neinvestujeme do akcií, ale kupujeme firmu, jejíž zboží kupují miliony lidí po celém světě. Jen se podívejte na obaly potravin, které běžně kupujete. Co tam najdete? Nestlé, Unilever, Procter&Gamble, CocaCola, Pepsi,…

# 36

Jaký je rozdíl mezi demokracií a svobodou?

Demokracie je, když dva vlci a jedno jehně hlasují o tom, co bude k večeři.

Svoboda je, když dobře ozbrojené jehně odmítne hlasovat.

# 35

Jak zhodnocuje peníze Nobelova nadace?

Využívá jednoduchý ale funkční model 40/60. Říká se tomu také věčné/rentierovo portfolio.

Tedy 40 % peněz má tzv. dluhových aktivech (stabilizační složka). Nejste vlastníci prostředků, někomu jste je půjčili a on vám je uloží či v lepším případě zhodnotí. Několik příkladů, se kterým dluhovými aktivy se setkáme v ČR: vklady v bankách, směnky, dluhopisy, stavební spoření, transformované fondy,...

Zbylých 60% drží v majetkových aktivech (růstová složka). To jsou aktiva, ke kterým máme vlastnické právo a můžeme je prodat. Např.: nemovitosti, komodity (zlato, stříbro, ropa), diamanty, starožitnosti, podíly ve firmách, akcie,….

V čem je ten vtip?

Když přijde krize a pokles cen majetkových aktiv (např. propad na akciových trzích o 10%), tak se z dluhových aktiv těchto chybějících 10% převede do majetku. Až poleví krize, akcie se zvednou a dostanou se zpět rychleji (tzn. koupili levně). Tím opět vzroste podíl majetku a tudíž je čas na přelití do dluhových aktiv.

V čem se liší dluhové a majetková aktiva?

Hlavně v rizicích. U dluhových, kde nečekáme výnos ale spíše dostupnost prostředků, hrozí:

- úrokové riziko – riziko, že úrok, za který jsme půjčili v budoucnu klesne

- kreditní riziko – dlužník zkrachuje (např. krach banky, smrt dlužníka apod.)

- inflační riziko – snižování reálné kupní síly peněz. Tzn. příští rok si za 100 Kč koupím ne 50 rohlíků ale jen 48.

Majetková aktiva generují většinou větší zisk a ochranu prostředků před inflací, každopádně je třeba znát i jejich rizika:

- tržní – změna hodnoty v čase, např. propad ceny nemovitostí nebo propad na akciových trzích

- likvidity – tedy zda dokáži majetek vůbec prodat a za jak dlouho. Za jak dlouho a za jakou cenu prodáte krásně zrekonstruovaný dům někde na samotě u lesa? Asi ne hned a těch 8 milionů vám asi také jen tak někdo nedá.

- operační – musím se o majetek starat. Např. uchovávat zlatou cihlu, hledat nájemníky apod.

# 34

Jak zneužili Keynese?

John Maynard Keynes, anglický ekonom uvažoval v roce 1929 tak, že když došli v USA a Velké Británii peníze a zlato, bylo období recese, tak je morálně korektní zadlužit se a až se zase daná země vymaní z krize, pak splatit dluh. Bohužel dnešní státy se zadlužují i mimo skutečnou recesi, ale hlavně dluh nesplácejí. Spoléhají na kouzlo daní a reálné inflace… Jako ve skvělé pohádce Tajemství staré bambitky.

# 33

Jaká je funkce finančního trhu?

Především vyrovnávat přebytek a nedostatek kapitálu. Např. než firma vyrobí auto a dostane za něj zaplaceno, musí mít někde uloženy peníze nebo si je vypůjčí.

To znamená zajištění likvidity peněz – aby se dali využít, až je třeba

# 32

Jaká je funkce peněz?

Peníze jsou jako olej v motoru – bez něj by se motor brzy zadřel. Čím větší motor, tím více oleje je třeba. To samé platí pro trh. Čím větší, tím více peněz do oběhu potřebujeme. A penězi je mnohem snazší platit než si vyměňovat zboží za zboží nebo zlaté cihličky.

# 31

Jak vznikly mince, banky a úrok?

Měděné a cínové mince se objevili poprvé v Mezopotámii, dále ve Starověkém Egyptě. Ve 12. století se Templáři vozili místo peněz papírky na jméno, což bylo bezpečnější, než převážet mince. V podstatě to byl dlužní úpis. Úrok z uložených peněz se objevil ve 14tém století.

Výrazně prošťouchlo oběh peněz zámořské objevy – vzkvétal obchod se zlatem a kořením.

# 30

Proč fungují marketingové akce “Vezměte si domů a vyzkoušejte, do 14-ti dnů vrátíme peníze”.

Protože máme vlastnický efekt – když jsme něco dostali do ruky, už to jen tak nevrátíme (v 95%). Zkuste dát do ruky dítěti hračku a pak mu ji vzít. Se zlou se potážete! Navíc, jít něco vracet stojí čas a energii – a to nám dnes dost chybí…

# 29

Proč se drobné vždy utratí rychleji?

Když máte dát třikrát denně 10 Kč za nějakou drobnost – budete o tom přemýšlet? Pravděpodobně NE, je to tak malá částka, že si ji ani nepovšimnete.

Když byste měli zaplatit 1000 Kč jen tak za drobnost – budete o tom přemýšlet? Pravděpodobně ANO.

# 28

7 návyků milionářů. Kolik z nich je i vaším návykem?

- Příjem se nerovná bohatství

- Nejdříve rozpočet

- Sledují výdaje

- Vědí, co chtějí

- Efektivně vyžívají čas a mají jasné priority

- Zapomeňte na bavoráky a luxusní vily

- Znají hodnotu času

# 27

Co je skutečně důležité?

Indiáni kmene Cree říkají: “Až bude pokácen poslední strom, poslední řeka otrávena a poslední ryba chycena, tehdy poznáme, že se peníze nedají jíst.”

Nenechejte si zničit své prostředí, okolí, domov, půdu pod nohama, svou zemi. Braňte ji, nic jiného nemáme…

# 26

Komu platíte?

Zkusili jste si někdy udělat přehled, za co utrácíte? Jaký je váš spotřební koš? Chtěli byste, ale kde sebrat čas? Udělejte si to, je to důležité! Na pivko s kámošem nebo kino s dětmi si čas taky uděláte. Podrobněji v článku Jak neprožrat své peníze aneb kde je mých 14 milionů?.

# 25

Sám sobě finančním poradcem?

Skvěle. 5% z vás má takovou disciplínu, znalosti a čas, že to zvládne. A proč ani doktor neoperuje svoji rodinu? Chybí mu nadhled, přehnaně riskuje nebo je naopak příliš při zdi a taky hrozí, že ho doženou emoce či stres, jde přece o rodinu…

# 24

Co je správně, když přijde propad příjmu?

Snížíme si svůj osobní standard na nezbytné položky. Jednou vás to pravděpodobně stejně čeká. Čím později, tím hůře si na to budete zvykat. Nesaháme na spoření a investice – neprožereme si budoucnost. Stáhnout výdaje i na velkých i drobných položkách. Toto bude jeden z nejtěžších kroků.

Proč? Když totiž budu mít svůj životní standard nastaven příliš vysoko (podobně jako příjmy), jak těžké bude změnit to po 25-ti letech návyku spotřebovat většinu příjmu hned, až vás v 50-ti vyhodí pro nadbytečnost?

# 23

Jak udržet dlouhodobou stabilitu?

Podívejme se na příklad, který vychází z několika empirických průzkumů.

Abyste si udrželi svůj životní standard, nesmíte ho přefouknout – zkuste ho udržet na 30% svého příjmu. Co naopak je třeba přifouknout, je balonek s rezervami – krátkodobé, střednědobé i dlouhodobé. Dokud nemáte pasivní příjem, který vás uživí, pojistěte se kvalitně, ale ne draze. Do bydlení dávejte max. 30% svých příjmů a to včetně inkasa. Renta a zdraví, nebojte se jít do 15%, hrábnout do toho můžete vždycky.

Mimochodem, co nás pudí pořád něco kupovat? Televize. Vyhoďte ji nebo někomu darujte. Noviny – na sběr a zátop ideální. Internet – povídejte si s lidmi raději tváří v tvář. Zkrátka čím je větší počet marketingových specialistů, tím větší je díra v našich peněženkách.

# 22

Který plast je celosvětově nejdražší?

Řada z vás ji nosí v peněžence. Je to kreditní karta, kterou mnozí používají jako rychlou půjčku od banky. A ještě dostanete slevu na nákup. Možná to vypadá, že půjčené peníze snadno každý měsíc vrátíte. Jenže! Banka má dobře spočítané (kdybychom finanční trh přirovnali k pokeru, tak banka je vaším největším protihráčem). Banka má ze statistik spočítané, že jednou to na vás přijde – budete mít nečekané větší výdaje než obvykle, nebo třeba dostanete padáka. Teď nemluvím konkrétně o vás, protože vy jste přeci v pohodě. Ale statisticky – vždyť i když si všichni řidiči myslí, že jsou neomylní a bez chyb, tak se přesto bouračky dennodenně dějí – tak v bankovních půjčkách a u kreditních karet je obdobné – někdy třeba v budoucnu nedokážou někteří z těch, co si půjčili přes kreditku bezúročně, splatit.

# 21

Jak přežít zvýšení příjmu bez úhony?

Možná to znáte, když se vám podaří něco, na čem jste dlouhodobě tvrdě pracovali. A najednou, je to tady – povýšení a zvednutí platu. Hlásíte to hrdě své ženě. Ta Vás pochválí a během pár minut vychrlí: „Tak když máme teď vyšší příjem o 5 000 Kč, konečně pojedeme na pořádnou dovolenou, koupíme si konečně pořádné auto, koupíme dětem iPhony… Teď si to budeme moci dovolit… Jdeme koupit pořádnou TV. Realita – v obchodě nám s radostí vysvětlili, že za 10 000 je lepší koukat do krbu. Kupujeme tedy za 25 000, ale nabušenou, tak velkou nemá ani soused…

Podobná situace – příslib peněz. Už mám pocit, že je mám (např. čekám na proplacení faktury za zboží/ služby) a rovnou si zvednu výdaje. Někde se to zasekne, výdaje zůstali, peníze navíc nikde… Časté u podnikatelů, kde se nejsou příjmy pravidelné, často se čeká na proplacení faktur…. Zkrátka skvělý pocit a euforie má na svědomí to, že výdaje stoupnou více než příjem

# 20

Proč platit koláč 2000kou nebo 200kou?

Znáte to, máte v peněžence 2000ku a dostali jste velkou chuť na voňavý sladký koláč vedle v pekařství. 2000ka vypadá hezky, je taková neosahaná. Když ji vytahujete, podvědomě se vám to nechce udělat. Proč? Intuice funguje! Nejen, že prodavačka bude naštvaná, že to musí počítat a vracet tolik. Ale hlavně, rozmělním velký peníz. Menší bankovky se totiž snadno rozkutálejí (utratí) než ty velké. A mince, těch je třeba se zbavit co nejrychleji. Schválně, jak rychle utratíte poslední bankovku v peněžence 200 Kč, nebo pár posledních mincí 5 x 20 Kč a 2 x 50 Kč?

# 19

Jaká je nejlepší píseň o penězích?

Money, Money, Money z muzikálu Cabaret od Lizy Minelliové a Joela Greye. Text tady.

# 18

Proč se chudým lidem nedá pomoci?

“Dejte jim něco zdarma, oni si myslí, že je to past . Řekněte jim , že je to malá investice, řeknou že tedy nebude moc výnosná. Řekněte jim, jděte do velkých věcí řeknou že nemají peníze. Řekněte jim zkoušejte nové věci, řeknou, že nemají žádné zkušenosti. Řekněte jim, že je to tradiční obchod, řeknou že je to těžké dělat. Řekněte jim, že je to nový obchodní model, řeknou, že je to MLM. Řekněte jim provozujte obchod, řeknou že nebudou mít žádnou svobodu. Řekněte jím ať se pustí do nového podnikání, řeknou, že nemají žádnou kvalifikaci. Ale mají některé věci společné: Milují ptát se na vše Googlu, poslouchají přátele, kteří jsou stejně beznadějní jako oni, přemýšlí více než univerzitní profesor, ale dělají méně než slepec. Prostě se jich zeptejte, co mohou dělat. Nebudou Vám schopni odpovědět.

Můj závěr: Místo toho, aby vaše srdce bilo rychleji , proč prostě nejednáte trochu rychleji; místo toho, abyste o věcech jen přemýšleli, proč pro to něco neuděláte?

Chudí lidé selhávají kvůli jednomu společnému chování: Jejich celý život je o čekání ….”

Jack Ma, zakladatel společnosti Alibaba

# 17

Co je čas?

“Čas si vymysleli lidé, aby věděli, od kdy do kdy a co za to.”

Jan Werich

# 16

Jaký recept na štěstí měl Jan Werich?

“Mít rád lidi a milovat lidi, to je celé tajemství a snad jediný recept na štěstí. Kdo myslí jenom na sebe, ochudí jiné o sebe, ochudí sebe o jiné, zakrní a zahyne.”

# 15

Jak investovat 86 400 každý den?

Představte si, že vám každé ráno dá banka na účet 86 400 Kč. Musíte dodržet jen dvě podmínky:

- Co jste přes den nevyužili, na konci dne z účtu zmizí. Nemůžete banku oklamat, nemůžete peníze převést na jiný účet, můžete je jen nevyužít, ale každé ráno, když se vzbudíte, máte otevřený nový účet s dalšími 86 400 Kč na nový den.

- Banka může tuhle „hru“ kdykoliv ukončit bez varování. V jakoukoliv chvíli vám může říct, že je konce, že účet se ruší a jiný nebude.

Co uděláte s penězi? Možná poutrácíte všechny peníze pro své potěšení a dárky pro lidi, které máte rádi. Použijete každou korunu vlastně na to, aby jste vnesli štěstí do svého života a života těch, kteří vás obklopují. Tato zázračná banka skutečně existuje a má ji každý z nás: JE TO ČAS.

ČAS. Každé ráno, když se vzbudíte, dostáváte darem od boha 86 400 sekund života na tento den, a když večer usínáme, do druhého dne si nic nepřenášíme. Co jsme v ten den nezažili a neudělali, je ztracené. Každé ráno začíná tento zázrak od znovu. Platí však i druhá podmínka: život se může kdykoliv zastavit….

# 14

Jaká investice je NEJ?

- nejbezpečnější?

- nejvýnosnější?

- garantovaná?

Nemovitost, dluhopis, zlato, obraz, víno, diamant nebo měny?

Neexistuje investice, která by dosáhla maxima ve všech 3 hlediscích (výnos, likvidita a riziko)- lze jen hledat optimální poměr!

# 13

Co řekl slavný impresionista Claude Monet?

“Člověk neví, co jsou to peníze, dokud je má. A neví, co je to rodina, dokud ji nemá.”

To když se mu narodil syn, a živořil, když ještě nebyl slavný a obraz prodal jen semtam. Musel odejít z Paříže, kočoval po Francii a každý den maloval v přírodě své budoucí poklady.

# 12

12 nejčastějších chyb našich rodičů

- Kdy prodávají byt/barák? Když jsou ceny nahoře. Ale proč prodávají akcie při propadu?

- Svého plechového miláčka si pojistí skvěle. Ale zapomínají si pojistit stroj na peníze (tedy svůj život/zdraví)

- Nechrání důsledně svoje hodnoty, svobodu a majetek. „Tady povodeň nikdy nebyla,…“

- Nevěří odborníkům. Hovoří totiž k běžným lidem většinou odborným nesrozumitelným jazykem.

- Věří jen státu. „Ten je tady přeci od toho, aby nás chránil a zajistil, ať se máme dobře.“

- Chtějí hlavně jistotu a garance. Přitom jediné jistoty jsou daně a smrt. O to ostatní se musíme postarat.

- Nejsou trpělivý a chtějí výsledky hned. Za jak dlouho vychováte dítě? Je to stejné jako s majetkem – je to dlouhodobá péče.

- Radí se sami se sebou, nebo

- S kamarádem v hospodě, tam je přece každý trenér nároďáku.

- S internetem (ale už neprověřují, kdo to píše, kdo je majitelem serveru). Př.: Jaké fotky cestovky ukazují? Nejlepší pokoj, sluníčko, ….

- Když dav zjistí, že to dlouho roste – jde do toho, čekají, až se to vrátí, pak to nevydrží a prodají to dole.

- Nemají čas na sebe, věnovat se sobě, svým hodnotám a penězům. Celý den v práci, nakoupit, večeře, podívat na seriál, a ráno zas…

- Neznají sílu složeného úročení.

- Spoléhají se hlavně na svůj produkční kapitál. Že jeho příjem bude pořád stejný nebo vyšší.

- Mají většinu úspor v bance. Proč je to špatně? Dlouhodobá inflace, 2-2,5%. Banka je jistota ztráty (ne krátkodobě, ale dlouhodobě).

# 11

Jak vytloukat klín klínem?

Jaký je koloběh života v podobě blondýny z Na stojáka? Vytloukání klínu klínem.

# 10

Co je víc, 5% p.m. nebo 15% p.a.?

- p.m.: per mensem, tedy úrok měsíčně.

- p.a.: z lat. per annum, tedy úrok ročně

Přičemž platí, že roční úroková míra je dvojnásobkem pololetní, čtyřnásobkem čtvrtletní apod.

Odpověď? Zkuste hádat či lépe počítat

# 9

Jaký je nejšťastnější stát na světě?

- Dánsko (i další skandinávské země) své konkurenty trumfují především mimořádně kultivovanými mezilidskými vztahy, …

Zdroj: Zpráva Earth Institute na Columbijské univerzitě, již financovala OSN, vychází z průzkumu provedeného v letech 2010 až 2012 Gallupovým ústavem.

# 8

Jak uhlídat své finace dlouhodobě?

SPOČÍTEJTE SI:

1) Svoje výdaje/příjmy

2) Jaký máte plány, cca kdy a kolik vás budou stát

3) Kolik byste vydělali, kdybyste už na plno pracovali?

4) Kolik vám z toho zbylo? Kdo má vaše peníze?

5) Jakou máte rezervu?

6) Kolik vyděláte za 5/10 let/do svých 65ti. Kolik chcete, aby vám z toho zůstalo?

# 7

Bez rezerv jede zhruba 1,8 milionů domácností! Co s tím?

Aneb nečekaný výdaj srazí do kolen přes 40% domácností. Dle průzkumu ČSÚ 42% českých domácností to, co získá ve mzdě, zase beze zbytku každý měsíc utratí a jede bez rezerv. Přitom dostat se do situace, kdy je potřeba rychle zaplatit 10.000, nepředstavuje žádnou mimořádnou událost. Stačí nehoda na silnici, doplatek za topení, nehrající televize, porucha vodovodu u sousedů a nečekané výdaje jsou na světě. Je nejvyšší čas pomoci našim klientům zkontrolovat své výdaje a naučit je s penězi lépe hospodařit.

Potvrzuje to i anketa serveru Novinky.cz, kdy celkem hlasovalo 18.852 čtenářů, viz grafika:

Je z toho cesta ven?

# 6

Jak udržet zdravý rozpočet?

Stačí 3 pravidla!!

- REZERVA: Min 10% (ideálně 20%) ze svých jakýchkoliv příjmů dávat stranou!!

- Hypotéka či jiný úvěr nepřesáhne 40% Vašich příjmů

- Ochránit příjem – za 5% ochrání 90% příjmu

# 5

Jaké jsou nejčastější sliby poradců?

- „Tahle pojistka vás pokryje, ať se stane cokoliv…. „

- „V tomhle IŽP naspoříte 2 miliony a můžete z toho čerpat i na dovolenou“

- „Hypotéku zvládám levou zadní“

- „Refinancováním nic neriskujete“

- „V tomhle fondu nejsou žádné poplatky“

- „ Je to spoření absolutně bez rizika“

Co s tím? Reference – používat hlavu – ptát se – ověřovat informace.

# 4

Finanční demence anebo co fakt nedělat?

Aneb poslední slova před bankrotem:

- „Bereme si hypo bez rezerv? To zvládneme, něco třeba naspoříme.“

- „Dost sportuju? Mám pojistku se spořením, tak je to v poho.“

- „Splátka dělá ½ našich příjmů? To zvládneme, mně nevyhodí!“

- „Důchod? Mám penzijko na 300 Kč/měs., tak je to v poho“

- „Ta rezerva nám vystačí, než si najdeš novou práci“

- „Současný příjem nám nestačí, najdu si snadno líp placenou práci“

- Finanční barometr: Rodiče mají mylné představy o nákladech na školáka od 1. do 5. třídy.

- Novinky.cz: „Ženu drtí statisícová exekuce kvůli ukradené občance“

- Co se stane, když nevyměníte olej? Zadře se.

# 3

Digitální demence anebo co fakt nedělat?

„Digitální média vedou jen k povrchovému zatížení mozku. Surfujeme. Jdeme jen po povrchu a mozek pak nepracuje do hloubky“ Spitzer

„S mozkem je to jako se svalem, když přestanete trénovat, ochabuje a zakrní.“ psycholožka Gregorová

„Musíte položit váš mobil.“

„Najděte si čas být s NÍM, být s ním doopravdy a věnovat mu vaší plnou pozornost…Dar vaší úplné přítomnosti je pro vaše dítě/partnera láskou.“

„Nádherné, život měnící výsledky vaší „hands-free“ činnosti můžou začít dnes…právě teď…ve chvíli kdy položíte telefon.“ Rachel Macy Stafford

# 2

9 věcí, které lidi nejvíce odkládají?

- uklízení a mytí nádobí

- opravy v bytě

- pracovní úkoly

- preventivní prohlídky u lékaře

- příprava v práci

- zubař

- prohlídka u specialisty

- zrušení bankovní služby, která již nevyhovuje

- přechod k levnějšímu dodavateli

# 1

Víte, jaká je největší hybná síla ve vesmíru dle Alberta Einsteina?

Možná byste čekali něco z fyziky. Je to složený úrok. Vyjádřil tím důležitost jednoho ze základních principů finanční matematiky: výše úroku přímo ovlivňuje hodnotu peněz v čase (mám výnos nejen z toho, co vložím, ale i z úroků). Co z toho plyne? Spořit včas a na správném místě může PŘINÉST OVOCE.

Příklad? Pioneer fund, třetí nejstarší fond na světě. Pokud by tam Váš praděda vložil v roce 1928 do fondu 100 dolarů, měli byste dnes jako jeho potomci 1.000.000 dolarů. Tzn. složený úrok + 1.020.076% kumulativně, tedy +11,64% p.a. Znáte větší sílu?

Inspirováno webovým marketérem Karlem Borovičkou.