Jaký je vlastně smysl rizikového a životního pojištění? Spořit nebo vydělat na pojistce? To bohužel ne.

Skutečným smyslem je nahradit ušlý příjem člověka v případě, kdy není schopen pracovat.

Publikováno také zde: Penize.cz, Den finanční gramotnosti: Myslí Češi na zadní vrátka? 8.9.2017

Sama doma 15.9.2017 ve 13hodin. Rozhovor zde, minuta 23-30. 12 otevřených otázek, jak nastavit pojištění (Chat Sama doma).

Kdy nepotřebujete pojistku?

Jaroslav Gall o pojištění v Sama doma.

Stačí málo. Když nemáte závazky, hypotéku, děti. A zároveň máte větší majetek (nemovitosti, investice,…, ze kterého vám běží pronájem, renta, dividenda.

Nebo jste domluvení s bohem nebo znáte matku Terezu a jste domluveni, že vás bude živit a starat se o vás. Nebo vám nebude vadit koukat do zdi někde v ústavu, protože nemáte na pěknou ošetřovatelku, když vás všichni opustili, neb nemáte peníze

Faktor strachu v pojištění

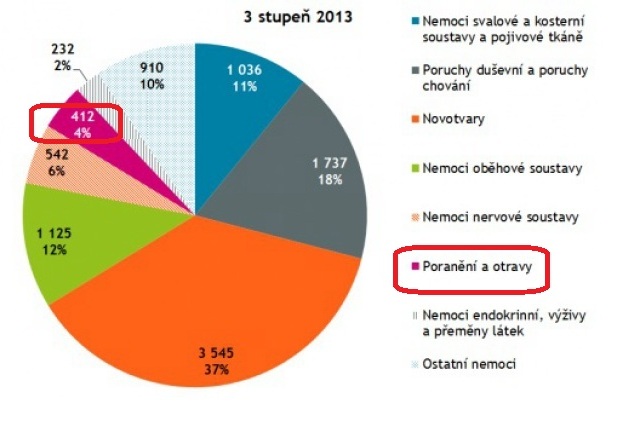

Také máte ze zpráv někdy pocit, že svět je strašně nebezpečné místo? Samé autonehody, havárie, úrazy. Zkrátka pouštějí nám to, co nejvíc přitahuje, něco akčního. Když se ptám klientů, jaký si myslí, že je poměr mezi úrazy a nemocemi, většinou je to 50/50 nebo i více pro úrazy. Statistiky však říkají něco jiného. Úrazy tvoří šokujících a pouhých 4 % ze všech invalidit. To znamená, že skutečně statisticky významné riziko (96 %) vzniká nemocemi! I problém se zády je onemocnění.

3 největší chyby v pojištění?

- Máte pojistku a nejste pojištěni. Je tím, že máte investiční životní pojištění čistě na spoření nebo např. úmrtí na 10.000 Kč. Než se tam vytvoří při 1000 Kč měsíčně 100ky tisíc korun, tak to bude trvat třeba 20 let.

- Jste pojištěni na 4 % situací. Tzn. že máte pojištěny jen úrazy, např. denní odškodné, trvalé následky úrazem, hospitalizace úrazem, žádné onemocnění. Znamená to, že jste pojištěni jen ze 4 %. Stačí? Ale za to máte levnou pojistku.

- Nízké pojistné částky. Na jak dlouho vám pokryje životní výdaje, když jste jen na neschopence např. 100 tis.? Na 5 měsíců? A co dál? Rázem z vás je sociální případ. Pak Vám zbude už jen Matka Tereza.

Statistika důvodů invalidity. Data čerpána z UZIS (Ústav zdravotnických studií a statistiky ČR).

Jak stanovit pojistné částky?

Invalidita je většinou na několik let, než se stav podaří zlepšit, někdy to není možné vůbec. Jsou dvě varianty jak vypočítat.

- Standardní metodika výpočtu je přes roční výdaje a zajištění na domu 3-5 let. Tzn. při příjmu 30 tis. čistého mínus 6 tis. invalidní důchod, je to na pokrytí 5 let 1,440 milionu. U závažných onemocnění je to alespoň 1 rok příjmu, tzn. 360 tis.

- Dle metodiky EFPA. 1 milion korun uložený s 5% úrokem vám vygeneruje ročně 50.000 Kč, to znamená 4.000 měsíčně. Takže pokud odečtete od výdajů invalidní důchod a chybí vám např. 12.000 měsíčně, pak by pojistná částka měla být 3 miliony korun.

Pojištění hypotéky

Nejčastější mýtus je, že pojistka není povinná, ale dobrovolná. Banka ji může vyžadovat při vysokém LTV (výše úvěru vůči hodnotě nemovitosti), u hypoték s LTV více než 90 %.

Vyplatí se sleva? (0,1% u 1 mil = 50Kč/měs.). Nekoupím si náhodou za to nesmysl za 500Kč měs. Bankopojištění (BP) nebo samostatná pojistka? Bankopojištění bývá levnější ale nemůžete si vybrat kvalitu a rozsah plnění

Cenově vhodné pro starší žadatele o úvěr.

Jaké je riziko? Změna zdravotního stavu a tím pádem omezená možnost změna banky ve fixaci.

NEJVĚTŠÍ CHYBA však spočívá jinde. Beru si hypo a nemám na pojištění závazku splácet ho? Ani na tvorbu rezerv na dřívější splacení/zvednutí sazeb (500 Kč navíc při růstu ze 2 na 3 % u úvěru 1 mil. Viz Poslední slova před bankrotem.

Jak na to – přečtěte si článek Jak splatit hypotéku o 12 let dříve.

Příklady ze života

Několik skutečných příběhů, kdy pojistka zafungovala i kdy ne, najdete v článku Jak mi pojistka zachránila p*d*l.

Publikováno také zde:

Penize.cz, Den finanční gramotnosti: Myslí Češi na zadní vrátka? 8.9.2017

Sama doma 15.9.2017 ve 13hodin. Rozhovor zde, minuta 23-30.

S Ester Janáčkovou a Janou Havrdovou po konci natáčení Sama doma :)