Od října 2018 by měly České banky dodržovat nová doporučení pro banky. V ohrožení jsou singles, mladé rodiny a Pražáci/Brňáci. Ať už je ČNB motivovaná konáním všeho dobrého pro lid této země nebo pohasit co napáchala intervencemi (na reálnou inflaci si tak můžete téměř sahnout), tak se podívejme, co nás na podzim čeká. Jestli patříte mezi ohrožené druhy a řešíte vlatní bydlení, máte na to měsíc a to není dlouhá doba.

V čem spočívají nová pravidla?

9-ti násobek.

Výše dluhu žadatele o hypotéku by nově neměla překročit devítinásobek jeho ročního čistého příjmu (DTI: Debt To Income – poměr dluhu k příjmu)

45 %

Žadatel by měl současně na splátku dluhu vynakládat maximálně 45 procent svého měsíčního čistého příjmu. Banky budou moci ve výjimečných případech využít tolerančního pásma a překročit tato pravidla maximálně o pět procent.

(DSTI: Debt Service To Income – poměr splátky k čistému příjmu)

Připomeňme si zlaté pravidlo finanční gramotnosti jde ještě dál. Max. 30 % skutečných příjmu by mělo jít do bydlení a to včetně energií…Jak to je u vás?

Jaký typ klientů to může postihnout?

- singles (člověk, který si bere hypotéku sám)

- mladé rodiny s dětmi, kdy rodina žije z jednoho příjmu

- podnikatelé, tedy OSVČ

- lidé kupující nemovitosti v Praze a Brně (vyšší cena nemovitosti vs příjmy)

Jak na tuto situaci vyzrát? Singls, kteří na hypotéku již nedosáhnout, si budou muset najít partnera/ku. Mladé rodiny se budou muste spolehnout na pomoc rodiny (20 % hotovosti nebo druhá zástava). Podnikatelé, nechte si spočítat před podáním daňovka, na kolik dosáhnete, pokud v roce 2019 uvažujete o hyptéce.

Budete řešit hypotéku a nejste si jisti, do jaké výše dosáhnete? Nechte si to propočítat.

Až třetina žadatelů ovlivní nová doporučení ČNB

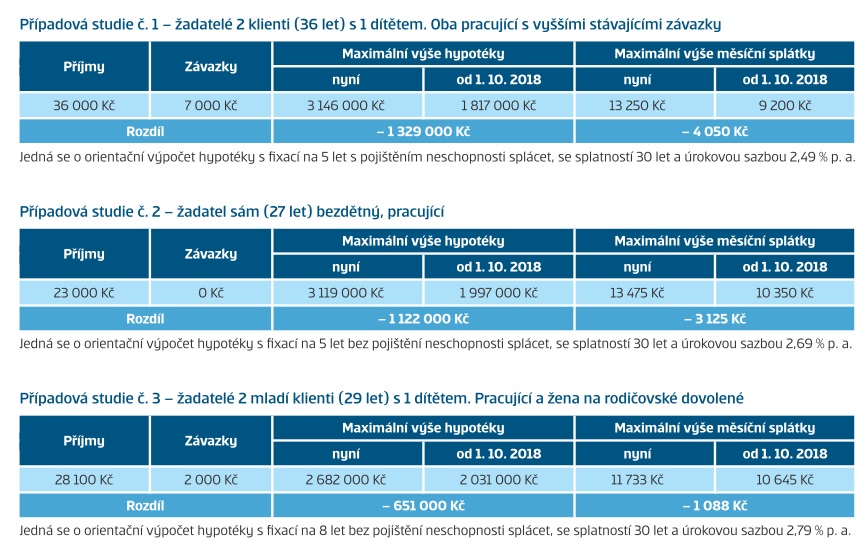

Podle České spořitelny může poměrně výrazný. “Zpřísnění může postihnout čtvrtinu až třetinu nových žadatelů o hypotéku u České spořitelny, a to zejména z řad mladých lidí, kteří potřebují financovat své první bydlení.” říká její mluvčí Filip Hrubý. Zde je propočet České spořitelny:

Jen tři státy jsou podobně přísné

Dle Aktualne.cz omezení celkového dluhu nebo výše splátky k příjmu dosud uplatňuje patnáct zemí Evropské unie. Z toho devět států je má v podobě závazné právní normy, zbytek jen jako doporučení. “Kombinaci všech tří limitů, tedy i s omezením výše úvěru k hodnotě nemovitosti, uplatňují jen Nizozemsko a Slovensko, chystá se k tomu Rakousko.”

Paradox finanční stablity

Důvod zavedení omezení hypoték vysvětluje guvernér ČNB Jiří Rusnok jako paradox finanční stability v dobrých časech. „Podíl úvěrů se selháním bývá v dobách nejsilnějšího vzestupu ekonomiky velmi nízký. To je často mylně interpretováno jako důkaz, že jsou nízká i rizika s úvěry spojená. Ta však v takové situaci zpravidla nepozorovaně – a o to nebezpečněji – narůstají. My se ale musíme dívat dopředu. Proto nás zajímá hlavně to, jak to bude se splácením vypadat, až dobré časy skončí. I když k tomu nemusí dojít brzy, jednou se to stane. Jakmile pak začnou růst úrokové sazby nebo nezaměstnanost, mohla by se nemalá část domácností dostat do potíží se splácením úvěrů, což by se následně negativně podepsalo na zdraví bank.“

Ceny nemovitostí rostly po většinu roku 2017 nejrychleji v celé Evropské unii, v průměru o 16 %. Dle odhadů ČNB se zvyšuje také nadhodnocení cen bytů – ke konci roku 2017 činilo zhruba 14 %. Přetrvávají tak podmínky pro roztáčení spirály mezi cenami nemovitostí a úvěry na jejich pořízení, kterou ČNB od roku 2016 označuje jako největší riziko pro domácí finanční stabilitu.

„S tím, jak růst cen bydlení předstihuje zvyšování příjmů domácností, se dlužníci stávají zranitelnějšími. Zároveň roste pravděpodobnost, že o úvěr budou čím dál více usilovat rizikovější žadatelé,“ říká guvernér Rusnok. Citováno z: www.cnb.cz

Jak vnímají návrhy ČNB ekonomičtí a realitní experti?

Většinou se shodují, že už další omezení nejsou nutná a dochází k pokřivování trhu.

Cituji Lukáš Kovandu z článku na Penize.cz: „Ekonom Michael Bordo v nedávné studii upozorňuje na nebezpečí plynoucí ze současné posedlosti centrálních bankéřů finanční stabilitou. Prý se jim sice podaří zabránit několika menším krizím, ale ve výsledku způsobí ještě větší krize, než byla ta z let 2007 a 2008. Bordo zmiňuje makroobezřetnostní regulace, jejichž boom v ekonomicky vyspělém světě začal zhruba v roce 2010. ČNB nezůstává pozadu. Chce bankám stále striktněji přikazovat, komu a kolik mohou rozpůjčovat na hypotékách. Příkazová ekonomika je jen jiným výrazem pro centrální plánování. K čemu u nás vedlo, to dobře víme.“

Co myslíte, pomůže to?

Uvidíme, zda tato omezení přinesou pozitivní efekty v:

- rozmějším zaúvěrováním rodin?

- zastavení růstu cen nemovitostí?

- snížení reální inflace?

Zdroje seskládal a komentáře doplnil: Jaroslav Gall

Úvodní obrázek – zdroj rozhovor s guvernérem ČNB na iRozhlas.cz.