Známe to všichni osoby samostatně výdělečně činné. Jsme samostatné jednotky, které se snaží uživit sebe, svou rodinu a třeba i několik spolupracovníků. Podnikat, tak abychom dělali něco užitečného, nikoho nebrzdili a nebyli bržděni. To je naše představa. Vyděláváme a dáváme vydělat využíváním dalších služeb. Komu však nechceme dát vydělat ani náhodou je stát. Zkušenosti s důvěrou k němu a loajalitou k nám máme až až.

Jeden z dopadů je, že daňová přiznání jsou na maximálních minimech, tím pádem daň a hlavně zálohy na povinné sociální a zdravotní pojištění.

Nedávno mi přišel moc pěkný dopis z Okresní správy sociálního zabezpečení, jak vysoký důchod nás čeká při minimálních platbách do sociálního pojištění. Schválně si ho najděte ve štosu pošty.

Kolik dostane živnostník dnes?

Po opracovaných 35-ti letech, s minimálními odvody do sociálního pojištění dostane jako důchod celých 3.800 Kč/měsíčně.

Zaměstnanec si řekne: “Vždyť si žil na vysoké noze, své životní náklady si dával do nákladů firmy a žil si jako pán. A vydělal si dost, aby z toho mohl v důchodu žít.” Ano, něco by na tom mohlo být. Realita?

Kolik z Vás OSVČ máte pod zadkem 2,3 či 4 miliony, aby vám běžela nekonečná renta 10,15 či20 tis. měsíčně? Když pár set tisíc, tak je to hodně.

Srovnání s našimi rodiči

Ve věku 50-60 let, ať děláte co děláte, zkušeností máte dost, už to však tak samo nejde, výkonnost a efektivita většinou klesá. Pojďme si srovnat generaci dnešních 60tníků a těch za 30 let.

Jak to mají dnes vaši rodiče v 65-ti?

- Mají ještě dluhy? Hypotéky za jejich mládí neexistovali, averze k úvěrům, takže jen výjimečně.

- Živí děti nebo už je mají soběstačné? Standard před revolucí byl ve 20-ti svatba, šup jedno dvě děti. Takže dnes jim je 30+, mají rodiny a svůj život.

- Co práce, chodí ještě? Ne. Žena se dvěma dětmi jde v 62 letech, muži o něco déle, pak vysněný důchod.

Jak to vidíte vy u sebe?

- Kdy si člověk bere hypo? Mezi 30-40 lety. Většinou na 30 let, takže do 65-ti či až do 70-ti let věku. Tvoří cíleně rezervy na dřívější splacení? Zřídka kdy.

- Co děti, kdy se rodí? Mezi 30- 40-ti lety.

- Jistota práce dnes/potom? Svět zrychluje, jistota 2 měsíční výpovědi. V 50-60-ti jste pro pracovní trh těsně před smrtí, takže se o vás nikdo moc nepere, pokud neumíte prodat svou hodnotu a užitek.

Co vám pak pomůže?

- Bůh? Možná.

- Finanční poradce? Pozdě.

- Rezervy? Určitě.

Kde je chyba?

Většinou je to pocit vlastní síly, svobody a nezávislosti, který v nás budí pocit, že se tou situací vždycky popereme. Jo, popereme. Jenže prát se ve 35-ti nebo v 60-ti je trochu rozdíl. Navíc pořád jsou nějaké výdaje- rodina, podnikání, životní standard,…

Další průšvih? Stárneme

Nejen že stoupá podíl důchodců a citlivost firem na změnu odvodů je veliká. Deficit penzijního systému je ročně cca 50 mld. Kč/ ročně. V roce 2035 by to znamenalo dotovat ho neuvěřitelnými 300 mld. Kč/ročně. Zvládneme to? Chceme to?

| Rok | Poměr pracující

vs. důchdce |

Platba do soc. poj. | Důchodce dostane z průměr. Hr. Mzdy | Důchod zaměstn./ OSVČ |

| 2010 | 2,3:1 | 28% hr. mzdy | 56% | 10-12 tis./

4 tis. |

| 2035 | 1:1 | 28% hr. mzdy | 56% | 3-4 tis./

1-1,5 tis. |

Pokud se nám dramaticky nezvedne porodnost, nebo jinak nedoplníme stavy, tak být důchodcem asi nebude med.

Co s tím? Buďte alespoň k sobě upřímní

Jak? Vytvořit si druhé daňové přiznání! Pro sebe. Skutečné. Skutečné příjmy, skutečné výdaje. Aby jste přešili rentu, tak 15% vašeho příjmu odchází na rentu. Udělejte si svůj pilíř, ideálně několik.

Řekněme, že jste takový normální podnikatel – řemeslník či konzultant.

- Máte příjem 650 tis. ročně.

- Reálné náklady 25% (kancelář, asistentka, marketing, nafta, nářadí….) = 162.500 Kč

- Z toho do železné rezervy 10%= 65.000 Kč/ročně

- Z toho na dlouhodobé plány a investice 10% = 65.000 Kč/ročně

- z toho na rentu 15% = 97.500 Kč/ročně

- pořád zbývá 40% na život a rodinu = 260.000 Kč/ročně

Když se na to vykašlete – trocha adrenalinu neškodí, každopádně pokud si to prožerete (jak snadné je to v článku Jak neprožrat svých 14 milionů), tak spadnout ze 40.000 Kč/měs. na 3.800 Kč/měs., až se rozhodnete pověsit živnost na hřebík asi úplně hladce nepůjde. No jen si to zkuste představit, co koupíte dnes za 4.000. Takže budete makat až do smrti? Nebo že se toho nedožijete?

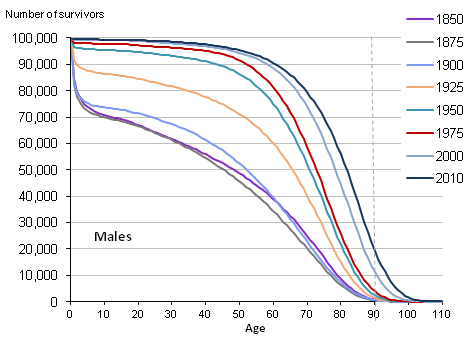

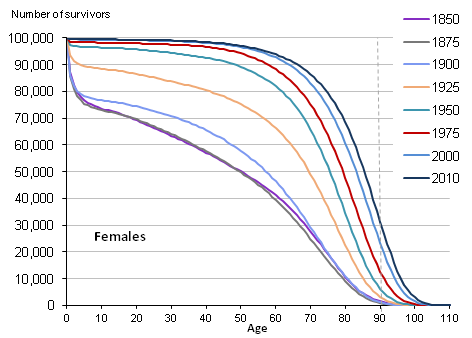

Tak se radši nedívejte na statistiky dožití:

Zdroj: web.ons.gov.uk

Zjistíte totiž, že dožít se dnes 65-ti let zvládne 85% mužské populace, u žen je to kolem 90%. Děsivé, že. Nedejbože, abyste žili zdravě či aby se postupně zlepšovala zdravotní péče. Hlavně se nestěhujte do Švédska, tam mají tato čísla ještě o 10let “horší”, tedy dožívají se ještě o dekádu déle.

Ještě máte možnost říci ne, já budu chytřejší.

Příklad:

Pokud bych chtěl mít svůj pilíř 20 tis. měsíčně, tedy ročně 240 tis., aby mi to vydrželo co budu žít, je třeba vytvořit nekonečnou rentu. Že to zní nereálně. Možná ano, možná ne. 4 % ročně nad inflací, stačí vám vytvořit hodnotu majetku 6 milionů a to např. včetně investiční bytu apod. To už se zas tak nereálně nezdá, že. Jediné, co potřebujete, je dost času, tvořit rezervy a pracovat s nimi třeba jako Nobelova nadace.

Konkrétní příklady výše důchodů pro OSVČ a další souvislosti najdete v článku iDnes.

Takže, možná je na čase, abyste začali. Zeptejte se 65tníků, jak rychle jim uteklo posledních 30 let….

Kde mít peníze? O tom v dalších článcích:

Kde spořit? Kdo je největší nepřítel vašeho běžného účtu?

Kde investovat bezpečně a s výnosem? A propadák roku nakonec.

Jak se stane, že vám po 20-ti letech zůstane 50 %?

Pozn.: Inspirováno kurzem pro finanční profesionály LEFA

Úvodní obrázek: TheStocks.