TIP: Víte, že jde refinancovat hypotéku i během fixace? Napište mi a vymyslíme, jak na to.

Končí vám fixace a hledáte nejlepší banku pro svou hypotéku? Tedy nejnižší sazbu a splátku. Pojdme se podívat, jak refinancovat hypotéku v době fixace a na co si dát pozor.

Časté otázky

Jak dopředu mohu refinancovat hypoteční úvěr?

Obvykle 1 rok, některé banky umí i 2 roky dopředu. V období nízkých sazeb to může dávat smysl. Důležité je, aby případná sankce za nevyčerpání byla 0 nebo ne vysoká.

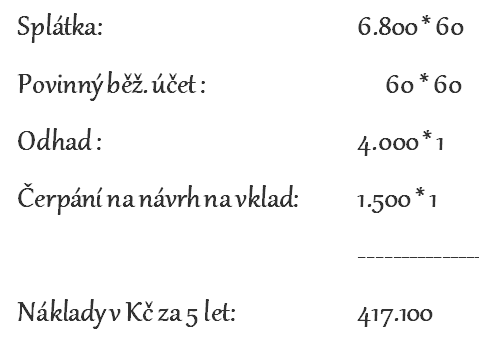

Jak udělat výpočet hypotéky? Pomůže mi hypoteční kalkulačka?

Vezměte výši splátky, přičtěte všechny poplatky, jak měsíční i jednorázové, spočítejte kolik zaplatíte během fixace. Např. fix. 5 let:

Není jednoduší domluvit se se stávající bankou?

Je. Když víte, jak na ní, máte trochu času a argumenty, aby vám vyšli vstříc bez dlouhých okolků, jde obvykle všechno. S mými klienty v 85% domluvíme ve stávající bance dobrou sazbu, úvěr bez poplatků a zůstáváme. A když banka není ochotná, tak hypotéku bezpečně zrefinancujeme.

Je pravdivá hláška „Refinancováním nic neriskujete“? Co se může přihodit během refinancování úvěru?

Nejčastější případy:

- Nová banka nestihne poslat/pošle chybně peníze, protože to bylo na poslední chvíli. To je pak svízel – bez sankcí se to pak podaří vyřešit těžce. Viz příběh paní Hromové.

- Nový odhad vyjde na nižší částku než je třeba. A pokud bude LTV (výše úvěru vs. hodnota zástavy) horší než jste počítali – pokazí to sazbu. Např. počítáte s 90%, odhad vyjde méně a jste na 92%, což už banka bere jako 100% hypotéku a sazba se zvyšuje o 1%! Pak jedině část doplatit, ale vytáhněte najednou z kapsy třeba 100 tis.

- Nová banka vás oskoruje (prověří bonitu), vše vypadá dobře a ve finále úvěr neprojde schvalováním. Zasekne se to, a zároveň není moc času, tak to mohou být infarktové situace. Snadno pak kývnete na horší nabídku. „Donutí“ vás si přibrat další výhodný produkt jako pojištění nebo spoření apod.

- Refinancování úvěru se nevyplatí. Srovnávali jste sazbu, ne celkové náklady během fixace. Nižší sazba neznamená nižší náklady!! To si vždy pečlivě spočítejte, splátku, další poplatky za vedení účtu, odhad, pojištění,… Důležité také je, jak klesá jistina úvěru – každá banka má trochu jiný poměr klesání poměru úrok/úmor ve splátce. Na fixaci se tak může jednat o 10tky tisíc rozdíl v jistině!!

V čem pomohu já? 9 let, přes sto mil. úvěrů se projeví

Pomohu vybrat celkově výhodné refinancování hypotéky. I s nízkou úrokovou sazbou a hlavně s eliminováním výše uvedených rizik. Financování bydlení a hypotékám se totiž věnuji téměř deset let.

Cílem refinancování je mít nejen nižší úrok, ale často to bývají i jiné priority.

- Někdy přijde navýšení úvěru, abychom získali peníze na dostavbu rodinného domu nebo úpravu bytu.

- Jindy plánovaně umoříme část dluhu, když doběhlo stavební spoření. Nebo je právě výhodné konsolidovat všechny úvěry na bydlení do jednoho, např. refinancování úvěru ze stavebního spoření. Snížíme tak administrativu, poplatky a hlavně celkovou splátku.

Neradi necháváte věci náhodě? Konzultace vám může ušetřit dost času, peněz a hlavně stresu.

Líná hubu, holé neštěstí! Zavolejte nezávazně a zdarma.

Když řeknete, že to chcete řešit se mnou, bude to vaše volba.

Kam dál

- Hypotéka na výstavbu/ rekonstrukci

- Hypotéka pro podnikatele nebo úvěr na družstevní bydlení?

- Úvěr ze stavebního spoření, aneb když hypotéka nestačí

- Spořitelny: „Jen tak vás nepustíme“ aneb lze předčasně splatit překlenovací úvěr?

- Konsolidace úvěrů aneb jak se vzdálit od dluhové pasti.